зҪ‘жҳ“гҖҒеә“жҙӣгҖҒиӢұйӣ„йғҪеңЁиөҢпјҡеҗҺеҺҹзҘһж—¶д»ЈпјҢи°ҒиғҪжқҖеҮәдёҖжқЎе•ҶдёҡеҢ–зҡ„ж–°и·Ҝпјҹ

еңЁвҖңеҗҺеҺҹзҘһвҖқж—¶д»Јзҡ„жөӘжҪ®дёӢпјҢд»ҘдәҢжёёдёәд»ЈиЎЁзҡ„ARPGиөӣйҒ“жӯЈйқўдёҙзқҖеүҚжүҖжңӘжңүзҡ„еҶ…еҚ·дёҺеҸҳйқ©гҖӮ

еҰӮжһңиҜҙиҝҷзұ»дә§е“Ғж—©жңҹзҡ„жҲҗеҠҹпјҢеңЁдәҺеӨҚеҲ»гҖҠеҺҹзҘһгҖӢзҡ„й«ҳе·ҘдёҡеҢ–ж ҮеҮҶдёҺи§’иүІжҠҪеҚЎпјҲGachaпјүжЁЎејҸпјҢйӮЈд№ҲеҪ“дёӢзҡ„з ҙеұҖзӮ№жҳҫ然已иҪ¬еҗ‘дәҶе•ҶдёҡжЁЎејҸзҡ„еә•еұӮйҮҚжһ„гҖӮеӨ–еӘ’Naavikж–°иҝ‘еҸ‘иЎЁзҡ„дёҖзҜҮеҲҶжһҗжҠҘе‘ҠпјҢйҖҡиҝҮеҜ№гҖҠеҺҹзҘһгҖӢд№ӢеҗҺзҡ„дёүж¬ҫе…ёеһӢдә§е“ҒвҖ”вҖ”гҖҠйёЈжҪ®гҖӢгҖҠзҮ•дә‘еҚҒе…ӯеЈ°гҖӢе’ҢгҖҠдәҢйҮҚиһәж—ӢгҖӢзҡ„ж·ұеәҰеү–жһҗпјҢжҸӯзӨәдәҶдёҖеңәжӯЈеңЁеҸ‘з”ҹзҡ„е•ҶдёҡжЁЎејҸд№ӢжҲҳгҖӮ

е…·дҪ“иҖҢиЁҖпјҢдј з»ҹзҡ„вҖңи§’иүІж”¶йӣҶ+жӯҰеҷЁжұ вҖқжЁЎејҸиҷҪ然被гҖҠйёЈжҪ®гҖӢеҶҚж¬ЎйӘҢиҜҒдёәжңҖзЁіеҰҘзҡ„зӣҲеҲ©и·Ҝеҫ„пјҢдҪҶйҡҸзқҖе…ЁзҗғеҜ№жҠҪеҚЎ/ејҖз®ұеӯҗзӣ‘з®Ўзҡ„收зҙ§д»ҘеҸҠиҘҝж–№зҺ©е®¶еҜ№ж•°еҖјд»ҳиҙ№зҡ„жҠөи§ҰпјҢеҜ»жүҫжӣҝд»Јж–№жЎҲе·ІжҲҗиЎҢдёҡеҲҡйңҖгҖӮ

ж–Үз« жҢҮеҮәпјҢиӢұйӣ„жёёжҲҸгҖҠдәҢйҮҚиһәж—ӢгҖӢиҜ•еӣҫжҝҖиҝӣиҪ¬еҗ‘вҖңзӣҙжҺҘиҙӯд№°вҖқжЁЎејҸпјҢеҚҙеӣ ж Үд»·еҝғзҗҶй—Ёж§ӣе’ҢиҗҘй”Җзӯ–з•ҘеӨұеҪ“йҒӯйҒҮж»‘й“ҒеҚўпјҢиҜҒжҳҺдәҶзәҜзІ№зҡ„зӣҙиҙӯйҖ»иҫ‘еңЁй•ҝзәҝиҝҗиҗҘжёёжҲҸдёӯдҫқ然ж°ҙеңҹдёҚжңҚгҖӮ

д»ӨдәәжҢҜеҘӢзҡ„жҙһеҜҹжқҘиҮӘдәҺгҖҠзҮ•дә‘еҚҒе…ӯеЈ°гҖӢжҺўзҙўеҮәзҡ„вҖң第дёүжқЎйҒ“и·ҜвҖқгҖӮзҪ‘жҳ“еңЁдҝқз•ҷй«ҳи§„ж јеҲ¶дҪңзҡ„еҗҢж—¶пјҢеӨ§иғҶеү”йҷӨдәҶж•°еҖјд»ҳиҙ№е…ғзҙ пјҢиҪ¬еҗ‘вҖңзәҜеӨ–и§Ӯд»ҳиҙ№вҖқгҖӮж•°жҚ®иЎЁжҳҺпјҢе°Ҫз®Ўз•ҷеӯҳзҺҮдёҚеҸҠдј з»ҹз«һе“ҒпјҢе…¶еҚ•з”ЁжҲ·д»ҳиҙ№иғҪеҠӣпјҲRPDпјүеҚҙеұ•зҺ°еҮәжғҠдәәзҡ„йҹ§жҖ§гҖӮдёҚд»…е®һзҺ°дәҶз ”еҸ‘еӣһжң¬е’Ңе·ЁйўқеҲ©ж¶ҰпјҢжӣҙжҳҜ收иҺ·дәҶзЁҖзјәзҡ„зҺ©е®¶еҸЈзў‘гҖӮ

иҝҷжҲ–и®ёжҡ—зӨәпјҡеңЁеҶ…еҚ·зҡ„еӯҳйҮҸеёӮеңәдёӯпјҢзүәзүІйғЁеҲҶзҹӯжңҹзҲҶеҸ‘еҠӣпјҢжҚўеҸ–жӣҙиүҜжҖ§зҡ„з”ҹжҖҒдёҺжӣҙй•ҝд№…зҡ„з”ҹе‘Ҫе‘ЁжңҹпјҢе°ҶжҲҗдёәжңӘжқҘдәҡжҙІз ”еҸ‘еҺӮе•ҶеҮәжө·дёҺзӘҒеӣҙзҡ„ж–°и“қеӣҫгҖӮ

ж— и®әжҳҜеқҡе®Ҳдј з»ҹиҝҳжҳҜжҝҖиҝӣиҪ¬еһӢпјҢе•ҶдёҡжЁЎејҸжІЎжңүз»қеҜ№зҡ„еҜ№й”ҷпјҢеҸӘжңүжү§иЎҢзҡ„дјҳеҠЈгҖӮжң¬ж–ҮжҲ–и®ёиғҪдёәжӯЈеңЁжҺўзҙўе…ЁзҗғеҢ–дёҺе•ҶдёҡеҢ–е№іиЎЎзӮ№зҡ„д»ҺдёҡиҖ…们пјҢжҸҗдҫӣдёҖд»Ҫжңүд»·еҖјзҡ„еҸӮиҖғгҖӮ

д»ҘдёӢдёәеҺҹж–Үзҝ»иҜ‘пјҡ

еңЁд№ӢеүҚе…ідәҺзҪ‘жҳ“гҖҠж— йҷҗеӨ§гҖӢйЎ№зӣ®зҡ„и®Ёи®әдёӯпјҢжҲ‘们жӣҫеҲҶжһҗдәҶиҝ‘жңҹеҮ ж¬ҫARPGжүӢжёёзҡ„ж–°еҠЁеҗ‘пјҡе®ғ们жӯЈиҜ•еӣҫж”ҫејғеҲ©ж¶Ұдё°еҺҡгҖҒд»Ҙи§’иүІж”¶йӣҶдёәж ёеҝғзҡ„дј з»ҹжҠҪеҚЎжЁЎејҸпјҢиҪ¬иҖҢйҮҮз”ЁвҖңзәҜеӨ–и§Ӯд»ҳиҙ№вҖқз»“еҗҲвҖңзӣҙжҺҘиҙӯд№°жҲҳеҠӣвҖқзҡ„з»ҸжөҺдҪ“зі»гҖӮ

иҝҷдёҖзӯ–з•Ҙж—ЁеңЁжһҒеәҰйҘұе’Ңзҡ„иөӣйҒ“дёӯжү“еҮәе·®ејӮеҢ–пјҢжңӘйӣЁз»ёзјӘең°еә”еҜ№е…Ёзҗғж—ҘзӣҠдёҘиӢӣзҡ„жҠҪеҚЎзӣ‘з®Ўж”ҝзӯ–пјҢ并иҜ•еӣҫеҗёеј•йӮЈдәӣеҜ№дј з»ҹжҠҪеҚЎжңәеҲ¶е№¶дёҚж„ҹеҶ’зҡ„иҘҝж–№зҺ©е®¶гҖӮ然иҖҢпјҢиҝҷз§ҚиҪ¬еһӢд№ҹдјҙйҡҸзқҖе·ЁеӨ§зҡ„иҙўеҠЎйЈҺйҷ©вҖ”вҖ”еңЁеӨұеҺ»дәҶи§’иүІеҚЎжұ иҝҷз§ҚиғҪзһ¬й—ҙжӢүеҚҮиҗҘ收峰еҖјзҡ„ејәеҠӣжүӢж®өеҗҺпјҢжёёжҲҸд»ҚйңҖиғҢиҙҹзәҰ1дәҝзҫҺе…ғзҡ„йҰ–еҸ‘з ”еҸ‘е®ЈеҸ‘жҲҗжң¬пјҢд»ҘеҸҠжҜҸе№ҙзәҰ2дәҝзҫҺе…ғзҡ„жҢҒз»ӯиҝҗиҗҘйў„з®—пјҢе…¶зӣҲеҲ©еҺӢеҠӣдёҚиЁҖиҖҢе–»гҖӮ

еҰӮд»ҠпјҢйҡҸзқҖеҮ ж¬ҫдё»жү“вҖңе…¬е№івҖқжңәеҲ¶зҡ„ARPGзӣёз»§й—®дё–пјҢжҲ‘们з»ҲдәҺеҸҜд»ҘйҖҸиҝҮж•°жҚ®пјҢжҺўз©¶иҝҷз§ҚзӢ¬зү№е•Ҷдёҡзӯ–з•Ҙзҡ„зңҹе®һиЎЁзҺ°пјҢзңӢзңӢдјҳе…ҲиҖғиҷ‘зҺ©е®¶е…¬е№іпјҢжҳҜеҗҰзңҹиғҪжҚўжқҘи¶…йў„жңҹзҡ„е•ҶдёҡеӣһжҠҘгҖӮ

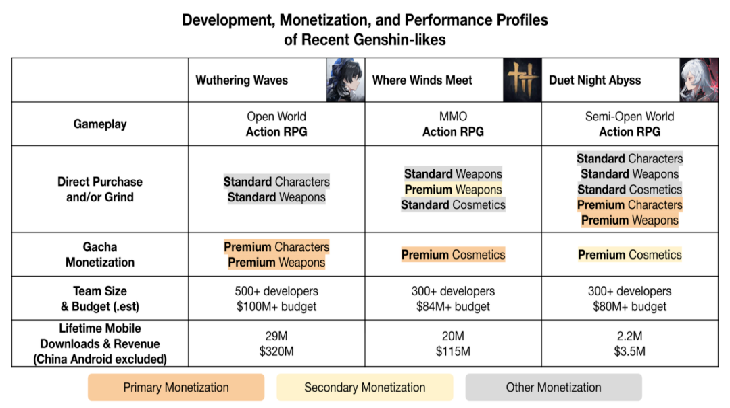

В·з«һе“ҒжҰӮи§Ҳ

дёәдәҶиҝӣиЎҢжң¬ж¬ЎеҲҶжһҗпјҢжҲ‘们йҖүеҸ–дәҶгҖҠйёЈжҪ®гҖӢгҖҠзҮ•дә‘еҚҒе…ӯеЈ°гҖӢе’ҢгҖҠдәҢйҮҚиһәж—ӢгҖӢдёүж¬ҫжёёжҲҸгҖӮе®ғ们еқҮеұһдәҺвҖңеҗҺеҺҹзҘһвҖқж—¶д»Јзҡ„й«ҳи§„ж јеҠЁдҪңRPGпјҢдё”еҸ‘еёғж—¶й—ҙйӣҶдёӯеңЁ2024 е№ҙдёӯжңҹиҮі2025е№ҙжң«иҝҷдёҖзӣёеҜ№зҙ§еҮ‘зҡ„ж—¶й—ҙзӘ—еҸЈеҶ…гҖӮ

иҷҪ然дёҡз•ҢжҖ»жҳҜд№ жғҜжҖ§ең°е°Ҷиҝҷдәӣдә§е“ҒдёҺгҖҠеҺҹзҘһгҖӢиҝӣиЎҢжҜ”иҫғпјҢдҪҶиҝҷеҫҖеҫҖеҫ’еҠіж— еҠҹгҖӮгҖҠеҺҹзҘһгҖӢжӢҘжңүе·ЁеӨ§зҡ„е…ҲеҸ‘дјҳеҠҝе’Ңдә”е№ҙй•ҝзәҝиҝҗиҗҘзҡ„з§ҜзҙҜпјҢиҝҷжҳҜеҗҺжқҘиҖ…йҡҫд»ҘеӨҚеҲ¶зҡ„еЈҒеһ’гҖӮжӯӨеӨ–пјҢиҮӘгҖҠеҺҹзҘһгҖӢй—®дё–д»ҘжқҘпјҢеҠЁдҪңRPGиөӣйҒ“зҡ„з«һдәүе·Іе‘ҲзҷҪзғӯеҢ–и¶ӢеҠҝгҖӮеӣ жӯӨпјҢдёәдәҶе®ўи§ӮиЎЎйҮҸвҖңжӣҙе…¬е№івҖқе•ҶдёҡжЁЎејҸзҡ„еҸҜиЎҢжҖ§пјҢжҲ‘们е°Ҷиҝҷдёүж¬ҫеҗҢж—¶д»Јзҡ„дә§е“ҒиҝӣиЎҢжЁӘеҗ‘еҜ№ж ҮпјҢиҖҢйқһеҺ»иҝҪиө¶е“Ғзұ»дёӯзҡ„зү№дҫӢгҖӮ

жіЁж„ҸпјҢе°Ҫз®ЎиҝҷдәӣжёёжҲҸеқҮдёәе…Ёе№іеҸ°еҸ‘еёғпјҢдҪҶеңЁжң¬ж¬ЎеҲҶжһҗдёӯжҲ‘们仅иҒҡз„ҰдәҺ移еҠЁз«ҜиЎЁзҺ°гҖӮеҗҢж—¶пјҢз”ұдәҺзјәд№ҸдёӯеӣҪе®үеҚ“жё йҒ“зҡ„зІҫеҮҶж•°жҚ®пјҢдј°з®—еҖјд»…еҢ…еҗ«iOSеҸҠжө·еӨ–е®үеҚ“гҖӮдҪҶиҝҷ并дёҚеҪұе“Қжң¬ж–Үж ёеҝғз»“и®әпјҢеӣ дёә移еҠЁз«Ҝ收е…ҘеҚ иҝҷдәӣдә§е“Ғзҡ„еӨ§еӨҙпјҢ且收е…Ҙж•ҲзҺҮзҡ„еҗҢжҜ”еҲҶжһҗдҫқ然客и§Ӯжңүж•ҲгҖӮеңЁеҝ…иҰҒж—¶пјҢжҲ‘们е°ҶиЎҘе……и·Ёе№іеҸ°и§Ҷи§’зҡ„и§ӮеҜҹгҖӮ

д»ҘдёӢжҳҜдёүж¬ҫжёёжҲҸзҡ„з®ҖиҰҒиғҢжҷҜпјҡ

1. гҖҠйёЈжҪ®гҖӢпјҲејҖеҸ‘е•Ҷпјҡеә“жҙӣжёёжҲҸпјү

иҝҷж¬ҫжёёжҲҸд»ЈиЎЁдәҶвҖңдј з»ҹжҙҫвҖқи·ҜзәҝпјҢзҙ§иҙҙз»ҸиҝҮеёӮеңәйӘҢиҜҒзҡ„гҖҠеҺҹзҘһгҖӢжЁЎејҸгҖӮ

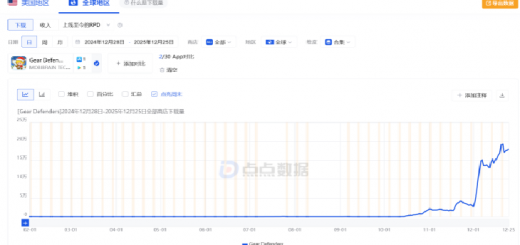

жёёжҲҸдәҺ 2024е№ҙ 5жңҲдёҠзәҝпјҢ继жүҝдәҶеә“жҙӣжёёжҲҸгҖҠжҲҳеҸҢеё•ејҘд»ҖгҖӢзҡ„еҠЁдҪңеҹәеӣ пјҢдё»жү“й«ҳејәеәҰзҡ„жҲҳж–—дҪ“йӘҢгҖӮе…¶еҸҳзҺ°жЁЎејҸдёҘж јйҒөеҫӘи§’иүІдёҺжӯҰеҷЁжҠҪеҚЎпјҢе°Ҷи§’иүІи§Ҷдёәж ёеҝғд»ҳиҙ№иө„дә§гҖӮиҜҘйЎ№зӣ®з”ұи¶…иҝҮ500дәәзҡ„еәһеӨ§еӣўйҳҹејҖеҸ‘пјҢз ”еҸ‘йў„з®—дј°з®—и¶…иҝҮ1дәҝзҫҺе…ғпјҢжҳҜжң¬ж¬ЎеҜ№жҜ”дёӯзҡ„й«ҳжҠ•е…ҘеҜ№з…§з»„гҖӮ

иҝҷз§ҚеқҡжҢҒй«ҳ ARPUзҡ„жҠҪеҚЎжЁЎејҸе·Із»ҸеңЁз§»еҠЁз«ҜеёҰжқҘдәҶжҳҫи‘—еӣһжҠҘвҖ”вҖ”еңЁ21 дёӘжңҲеҶ…пјҢйҖҡиҝҮзәҰ2900 дёҮж¬ЎдёӢиҪҪеҲӣйҖ дәҶзәҰ3.2 дәҝзҫҺе…ғзҡ„收е…ҘпјҲжңҲеқҮзәҰ1500 дёҮзҫҺе…ғпјҢеҗҲдәәж°‘еёҒ1.03 дәҝпјүгҖӮ

2. гҖҠзҮ•дә‘еҚҒе…ӯеЈ°гҖӢпјҲејҖеҸ‘е•ҶпјҡEverstone Studio / зҪ‘жҳ“пјү

иҝҷж¬ҫжёёжҲҸиҷҪ然дҝқз•ҷдәҶеҠЁдҪңжҲҳж–—гҖҒејҖж”ҫдё–з•ҢжҺўзҙўзӯүж ёеҝғеҹәеӣ пјҢдҪҶеңЁжЎҶжһ¶дёҠжӣҙжҺҘиҝ‘MMOгҖӮжӣҙе…·йў иҰҶжҖ§зҡ„жҳҜпјҢе®ғйҮҮз”ЁдәҶвҖңзәҜеӨ–и§Ӯд»ҳиҙ№вҖқзӯ–з•ҘпјҢд»…йҖҡиҝҮй«ҳзә§еӨ–и§Ӯзҡ®иӮӨеҸҳзҺ°пјҢжүҖжңүжӯҰеҷЁе’Ңи§’иүІеқҮдёәж ҮеҮҶй…ҚзҪ®пјҢд»ҺиҖҢеҪ»еә•з§»йҷӨдәҶвҖңд»ҳиҙ№иҮҙиғңвҖқе…ғзҙ гҖӮ

зҪ‘жҳ“жҠ•е…ҘдәҶи¶…иҝҮ300 дәәзҡ„ејҖеҸ‘еӣўйҳҹпјҢе’Ңи¶…8400дёҮзҫҺе…ғзҡ„з ”еҸ‘йў„з®—пјҢдҪҝе…¶жҲҗдёәдәҶдёҖйғЁдёҚжҠҳдёҚжүЈзҡ„еӨ§еҲ¶дҪңгҖӮ其移еҠЁз«ҜиЎЁзҺ°зӣёеҜ№е№ізЁівҖ”вҖ”еңЁ14 дёӘжңҲеҶ…пјҢйҖҡиҝҮзәҰ2000 дёҮж¬ЎдёӢиҪҪеҲӣйҖ дәҶзәҰ1.15 дәҝзҫҺе…ғ收е…ҘпјҲжңҲеқҮзәҰ800 дёҮзҫҺе…ғпјҢеҗҲдәәж°‘еёҒ5600 дёҮпјүгҖӮ

3. гҖҠдәҢйҮҚиһәж—ӢгҖӢпјҲејҖеҸ‘е•ҶпјҡPan Studio / иӢұйӣ„жёёжҲҸпјү

дҪңдёәдёҖж¬ҫеҚҠејҖж”ҫдё–з•ҢеҠЁдҪңRPGпјҢжң¬дҪңе°қиҜ•дәҶжңҖжҝҖиҝӣзҡ„иҪ¬еһӢгҖӮ

е®ғе®Ңе…Ёж”ҫејғдәҶи§’иүІжҠҪеҚЎпјҢиҪ¬иҖҢйҖүжӢ©вҖңзӣҙжҺҘиҙӯд№°вҖқжЁЎејҸпјҢзҺ©е®¶еҸҜд»ҘйҖҡиҝҮиӮқжёёжҲҸж—¶й•ҝжҲ–зӣҙжҺҘд»ҳиҙ№жқҘиҺ·еҸ–й«ҳзә§и§’иүІе’ҢжӯҰеҷЁгҖӮе°Ҫз®ЎжҠ•е…Ҙ规模дёҺеүҚдёӨиҖ…зӣёеҪ“вҖ”вҖ”и¶…иҝҮ300 еҗҚејҖеҸ‘дәәе‘ҳе’ҢйҖҫ8000дёҮзҫҺе…ғйў„з®—вҖ”вҖ”дҪҶе…¶иҙўеҠЎиЎЁзҺ°еҚҙеңЁжңҖе…ій”®зҡ„йҰ–еҸ‘жңҹйҒӯйҒҮж»‘й“ҒеҚўгҖӮдёҠзәҝ4 дёӘжңҲеҶ…пјҢд»…иҺ·еҫ—зәҰ220 дёҮж¬ЎдёӢиҪҪпјҢеҲӣйҖ дәҶзәҰ350 дёҮзҫҺе…ғ收е…ҘпјҲжңҲеқҮдёҚи¶і100 дёҮзҫҺе…ғпјүгҖӮ

В·з»“жһңиҜ„дј°дёҺж·ұеәҰжҙһеҜҹ

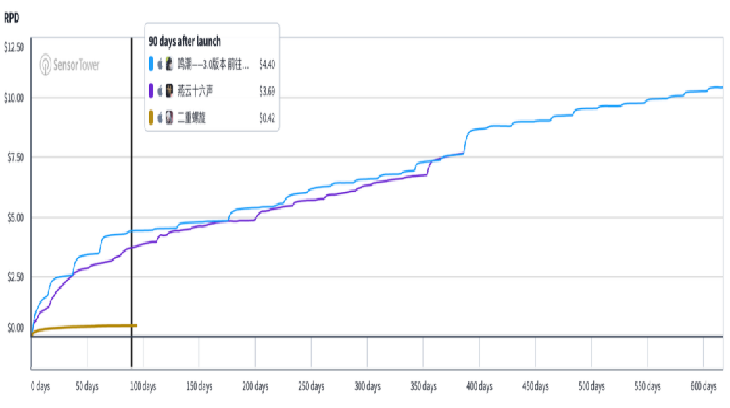

д»…зңӢж•°жҚ®пјҢдјјд№ҺгҖҠзҮ•дә‘еҚҒе…ӯеЈ°гҖӢе’ҢгҖҠдәҢйҮҚиһәж—ӢгҖӢиҝҷз§Қдё»жү“вҖңе…¬е№івҖқзҡ„е•ҶдёҡжЁЎејҸпјҢеңЁж”¶е…Ҙж•ҲзҺҮдёҠзЎ®е®һдёҚеҸҠгҖҠйёЈжҪ®гҖӢжүҖйҮҮз”Ёзҡ„и§’иүІж”¶йӣҶй©ұеҠЁжЁЎејҸгҖӮдҪҶеҲҮеӢҝиҚүзҺҮдёӢз»“и®әпјҢи®©жҲ‘们ж·ұе…Ҙеү–жһҗж•°жҚ®иғҢеҗҺзҡ„йҖ»иҫ‘гҖӮ

еҜ№жҜ”дёүж¬ҫжёёжҲҸзҡ„дёӯеӣҪеҢәiOSеҚ•ж¬ЎдёӢиҪҪ收е…ҘпјҲRPDпјүеҸҜд»ҘеҸ‘зҺ°пјҢгҖҠзҮ•дә‘еҚҒе…ӯеЈ°гҖӢзҡ„й•ҝжңҹ收е…Ҙж•ҲзҺҮдёҺгҖҠйёЈжҪ®гҖӢе’¬еҗҲеҫ—йқһеёёзҙ§гҖӮиҝҷиЎЁжҳҺпјҢеҚідҫҝйҮҮз”ЁзәҜеӨ–и§ӮеҸҳзҺ°пјҢе…¶еҗёйҮ‘иғҪеҠӣзӣёеҜ№дәҺи§’иүІжҠҪеҚЎжЁЎејҸд№ҹ并жңӘйҖҠиүІеӨӘеӨҡгҖӮ

иҖғиҷ‘еҲ°гҖҠзҮ•дә‘еҚҒе…ӯеЈ°гҖӢзҡ„iOS дёӯеӣҪеҢә30ж—Ҙз•ҷеӯҳд»…дёәгҖҠйёЈжҪ®гҖӢзҡ„дёҖеҚҠпјҲ2.5%еҜ№жҜ”5.0%пјүпјҢиғҪеңЁз•ҷеӯҳиҫғдҪҺзҡ„жғ…еҶөдёӢз»ҙжҢҒй«ҳRPDпјҢиҝҷдёҖжҲҗз»©е°Өдёәйҡҫеҫ—гҖӮзӣёжҜ”д№ӢдёӢпјҢгҖҠдәҢйҮҚиһәж—ӢгҖӢеҲҷйҷ·е…Ҙеӣ°еўғпјҢе…¶iOS дёӯеӣҪеҢә30 ж—Ҙз•ҷеӯҳдҪҺиҮі1.5%пјҢиҝӣдёҖжӯҘеҠ еү§дәҶйў“еҠҝгҖӮ

зӨҫеҢәзҡ„еҸҚеә”еҗҢж ·иҖҗдәәеҜ»е‘ігҖӮ

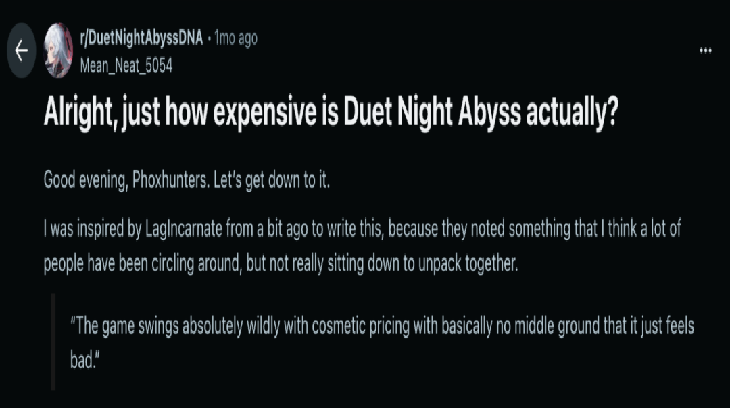

иҷҪ然зҺ©е®¶еҸЈеӨҙдёҠеёёз§°иөһ移йҷӨжҠҪеҚЎжңәеҲ¶пјҢдҪҶгҖҠдәҢйҮҚиһәж—ӢгҖӢзҡ„жЎҲдҫӢиЎЁжҳҺпјҢз”ұдәҺеӨұеҺ»дәҶжҠҪеҚЎи§Ҷйў‘е’Ңз—…жҜ’ејҸдј ж’ӯзҡ„вҖң欧气时еҲ»вҖқжүҖеёҰжқҘзҡ„дәҢеҲӣжөҒйҮҸпјҢжёёжҲҸйҒӯйҒҮдәҶжҳҺжҳҫзҡ„зғӯеәҰзјәеӨұгҖӮжӯӨеӨ–пјҢиҪ¬еҗ‘зӣҙжҺҘиҙӯд№°жЁЎејҸдјјд№ҺйҖ жҲҗдәҶдёҘйҮҚзҡ„еҝғзҗҶиҗҪе·®пјҡд№ жғҜдәҶеңЁжҠҪеҚЎжёёжҲҸдёӯжё©ж°ҙз…®йқ’иӣҷиҲ¬иҠұиҙ№дёҠзҷҫзҫҺе…ғзҡ„зҺ©е®¶пјҢйқўеҜ№еҚ•дёӘи§’иүІ60зҫҺе…ғзҡ„жҳҺз Ғж Үд»·пјҢеҸҚиҖҢдјҡдә§з”ҹжҠөи§Ұжғ…з»ӘпјҢжңӣиҖҢеҚҙжӯҘгҖӮ

дёҚиҝҮдҪңдёәеҜ№жҜ”пјҢгҖҠзҮ•дә‘еҚҒе…ӯеЈ°гҖӢеҚҙеңЁеҸЈзў‘дёҠжү“дәҶдёҖеңәиғңд»—гҖӮиҜҘдҪңеңЁSteamе…ЁиҜӯиЁҖеҢәпјҲеҗ«дёӯж–ҮпјүеқҮиҺ·еҫ—дәҶвҖңзү№еҲ«еҘҪиҜ„вҖқгҖӮеӨ§йҮҸиҜ„и®әиөһиөҸе…¶ж”ҫејғж•°еҖјд»ҳиҙ№гҖҒд»…дҝқз•ҷеӨ–и§ӮжҠҪеҚЎзҡ„жё©е’Ңе•Ҷдёҡзӯ–з•ҘгҖӮ

д»ҺзӣҲеҲ©и§’еәҰзңӢпјҢгҖҠйёЈжҪ®гҖӢж—©е·Іи·Ёи¶ҠзӣҲдәҸе№іиЎЎзӮ№пјҢ仅移еҠЁз«Ҝ收е…ҘеңЁ21 дёӘжңҲеҶ…е·Іиҫҫз ”еҸ‘жҲҗжң¬зҡ„3еҖҚе·ҰеҸігҖӮиҝҷиҝҳдёҚеҢ…жӢ¬дёӯеӣҪе®үеҚ“еҸҠи·Ёе№іеҸ°еёҰжқҘзҡ„йўқеӨ–收зӣҠгҖӮгҖҠзҮ•дә‘еҚҒе…ӯеЈ°гҖӢеҗҢж ·жҲҗеҠҹеӣһжң¬пјҢ14дёӘжңҲеҶ… ROIзәҰ 1.5еҖҚпјҢиӢҘз®—дёҠе…Ёе№іеҸ°ж”¶е…ҘпјҢжҲҗз»©еҚ•дјҡжӣҙжјӮдә®гҖӮ

жҳҫ然пјҢгҖҠдәҢйҮҚиһәж—ӢгҖӢжңӘиғҪеӨҚеҲ¶иҝҷз§Қе№ёиҝҗпјҢ4дёӘжңҲеҶ…仅收еӣһжҲҗжң¬зҡ„0.05еҖҚпјҢдё”е…¶д»–жё йҒ“收е…Ҙйҡҫд»Ҙж №жң¬ж”№еҸҳиҝҷдёҖзҺ°зҠ¶гҖӮ

В·жҖ»з»“дёҺеұ•жңӣ

з»јдёҠпјҢжҲ‘们еҸҜд»Ҙеҫ—еҮәдёҖдёӘеҹәжң¬з»“и®әпјҡ

гҖҠдәҢйҮҚиһәж—ӢгҖӢиҜ•еӣҫе»әз«Ӣзҡ„вҖңзӣҙжҺҘиҙӯд№°вҖқз»ҸжөҺдҪ“зі»е®Је‘ҠеӨұиҙҘпјҢе®ғжңӘиғҪиҪ¬еҢ–йӮЈдәӣиў«й«ҳжҳӮеүҚжңҹж Үд»·еҠқйҖҖзҡ„зҺ©е®¶гҖӮеҪ“然пјҢе°ҶеӨұеҲ©е®Ңе…ЁеҪ’е’ҺдәҺе•ҶдёҡжЁЎејҸеҸҜиғҪеӨұд№ӢеҒҸйўҮпјҢиҗҘй”Җж•ҲзҺҮдҪҺдёӢе’Ңи§’иүІи®ҫи®ЎдёҚи®Ёе–ңзӯүеӣ зҙ д№ҹйҡҫиҫһе…¶е’ҺпјҢдҪҶе•ҶдёҡжЁЎејҸзҡ„йҖүжӢ©еҫҲеҸҜиғҪеңЁиҝҷдёҖз»“жһңдёӯжү®жј”дәҶеҶіе®ҡжҖ§и§’иүІгҖӮжңӘжқҘжҳҜеҗҰжңүжёёжҲҸиғҪйҖҡиҝҮжӣҙдјҳзҡ„жү§иЎҢеҠӣеӨҚжҙ»иҝҷдёҖзӯ–з•ҘпјҢеҖјеҫ—е…іжіЁгҖӮ

еҗҢж—¶пјҢгҖҠйёЈжҪ®гҖӢеҶҚж¬ЎиҜҒжҳҺдәҶвҖңи§’иүІж”¶йӣҶжҠҪеҚЎвҖқд»Һе•Ҷдёҡи§’еәҰзңӢдҫқ然жҳҜжңҖзЁіеҰҘзҡ„йҖүжӢ©пјҢиғҪжҢҒз»ӯжҸҗдҫӣеҸҜйў„жөӢзҡ„й«ҳеӣһжҠҘгҖӮ

иҖҢгҖҠзҮ•дә‘еҚҒе…ӯеЈ°гҖӢзҡ„иЎЁзҺ°пјҢеҲҷжҸҗдҫӣдәҶйў иҰҶиҝҷдёҖеӣәжңүи®ӨзҹҘзҡ„еҸҜиғҪжҖ§гҖӮжҲ‘们и®Өдёәдё»иҰҒжңүд»ҘдёӢеҮ дёӘеӣ зҙ пјҡ

1пјүеҚ•дҪ“з»ҸжөҺжЁЎеһӢзҡ„йҹ§жҖ§пјҡ еҚідҪҝе•ҶдёҡжЁЎејҸеҸ‘з”ҹе·ЁеҸҳпјҢе…¶еҚ•з”ЁжҲ·з»ҸжөҺж•ҲзӣҠ并жңӘиў«дј з»ҹз«һе“Ғз”©ејҖгҖӮиҖғиҷ‘еҲ°иҝҷжҳҜеңЁй•ҝжңҹз•ҷеӯҳзҺҮиҫғдҪҺзҡ„жғ…еҶөдёӢе®һзҺ°зҡ„пјҢиҜҙжҳҺе…¶й’ҲеҜ№ж ёеҝғз”ЁжҲ·зҡ„еҸҳзҺ°зӯ–з•Ҙйқһеёёй«ҳж•ҲгҖӮ

2пјүжӯЈеҗ‘зҡ„зҺ©е®¶еҸЈзў‘пјҡ зҺ©е®¶еҜ№ж‘’ејғвҖңд»ҳиҙ№иҮҙиғңвҖқзҡ„еҒҡжі•еҸҚе“Қз§ҜжһҒпјҢеҸЈзў‘并жңӘеӣ еҸҳзҺ°еҺӢеҠӣеҸ—жҚҹгҖӮ

3пјүе®ҳж–№дёҺеёӮеңәзҡ„еҸҢйҮҚи®ӨеҸҜпјҡ ејҖеҸ‘еӣўйҳҹиҜҒе®һжёёжҲҸиЎЁзҺ°вҖңе®Ңе…Ёи¶…еҮәдәҶеҶ…йғЁйў„жңҹвҖқгҖӮзҪ‘жҳ“еңЁиҙўжҠҘдёӯе°ҶжёёжҲҸжқҝеқ—еҗҢжҜ”11.8%зҡ„еўһй•ҝйғЁеҲҶеҪ’еҠҹдәҺгҖҠзҮ•дә‘еҚҒе…ӯеЈ°гҖӢгҖӮжӯӨеӨ–пјҢе®ғиҝҳиў«дёӯеӣҪе®ҳж–№и§Ҷдёәж–ҮеҢ–иҪҜе®һеҠӣеҮәжө·зҡ„д»ЈиЎЁпјҢи¶ід»ҘдёҺгҖҠй»‘зҘһиҜқпјҡжӮҹз©әгҖӢзӣёжҸҗ并и®әгҖӮ

4пјүи·Ёи¶ҠзӣҲдәҸе№іиЎЎзӮ№пјҡ жңҖе…ій”®зҡ„жҳҜпјҢжёёжҲҸ已收еӣһз ”еҸ‘жҲҗжң¬е№¶е®һзҺ°зӣҲеҲ©гҖӮеү©дёӢзҡ„жӮ¬еҝөеңЁдәҺпјҢйқўеҜ№й«ҳжҳӮзҡ„жҢҒз»ӯиҝҗиҗҘжҲҗжң¬пјҲLiveOpsпјүпјҢе®ғиғҪеҗҰз»ҙжҢҒе…Ёз”ҹе‘Ҫе‘Ёжңҹзҡ„зӣҲеҲ©иғҪеҠӣгҖӮ

з®ҖиҖҢиЁҖд№ӢпјҢгҖҠзҮ•дә‘еҚҒе…ӯеЈ°гҖӢдјјд№ҺжӯЈеңЁжҢ–жҺҳдёҖдёӘйҮҚиҰҒзҡ„ж–№еҗ‘пјҢдёәдәҡжҙІпјҲе°Өе…¶жҳҜдёӯеӣҪпјүеҠЁдҪңRPGејҖиҫҹдәҶдёҖжқЎжңүеҲ©еҸҜеӣҫзҡ„вҖң第дёүжқЎйҒ“и·ҜвҖқгҖӮиҷҪ然еңЁеҗ„еӣҪжі•еҫӢзӣ‘з®Ўд»Ӣе…ҘеүҚпјҢи§’иүІжҠҪеҚЎжЁЎејҸд»Қе°ҶжҳҜиЎҢдёҡзҡ„еҗёйҮ‘йңёдё»пјҢдҪҶгҖҠзҮ•дә‘еҚҒе…ӯеЈ°гҖӢжҸҗдҫӣдәҶдёҖд»Ҫеј•дәәжіЁзӣ®зҡ„ж–°и“қеӣҫгҖӮ

еҪ“然пјҢиҝҷдёҖиҪ¬еһӢе°ҡеӨ„ж—©жңҹпјҢи·Ҝеҫ„зҡ„еҸҜеӨҚеҲ¶жҖ§д»Қеҫ…йӘҢиҜҒпјҢдҪҶжңӘжқҘж— з–‘д»Өдәәжңҹеҫ…гҖӮ

дәҶи§ЈжӣҙеӨҡе…іжіЁзҪ—ж–Ҝеҹәе…¬дј—еҸ·

иҝ‘жңҹиҜ„и®ә