从iOS回暖到AI赋能,2025年游戏买量发生了哪些结构性变化?

过去一年,移动游戏营销最明显的变化,是竞争逻辑变了:投放渠道被更密集的产品、更海量的素材版本迅速填满,增长越来越像一场注意力争夺战。

AppsFlyer在新发布的《2026游戏App营销现状报告》里,用两条很直观的指标把这种体感量化了出来——2025年,移动游戏在安卓与iOS平台的付费激活占比都同比提升10%,同期广告展示量增长20%。

推动这轮变化的核心,是2025年AI带来的双重变革。一边是开发工具降低构建门槛,一边是素材工具极大加速内容生产效率。更多游戏以更快速度涌入市场,投放端的供给侧被迅速抬高,行业瓶颈开始从“生产能力”转向“营销效果”。

这也是为什么报告里会同时出现几条看似分散、但指向同一结果的线索:

一边是头部广告主把单季度素材量拉到2000条以上,用规模对冲不确定性;一边是iOS投放越来越强调多渠道布局,把渠道当成需要长期配置的资产;同时,中国出海厂商的买量份额走到35%,正在把这套“系统战打法”复制到全球市场。

本文正是围绕这条主线展开的——钱流向了哪里,头部如何把投放做成系统,中国出海为何成为关键变量,以及不同市场和品类的变现结构正在如何分化。看清这些变化,往往比追逐下一波流量红利更重要。

·250亿美元买量大盘:iOS在回暖,但预算更集中、更挑剔

大盘规模方面,报告给的结论很明确:

2025年移动游戏用户获取总支出达到250亿美元,比2024年增长3.8%;其中iOS同比增长6%,Android增长2%。虽然Android仍然更大,但整体投放规模只比iOS高8%,这构成了所谓“iOS回暖”的关键背景之一。随着ATT影响逐步被市场消化,iOS的投放表现更稳定,预算重新开始往上走。

但回暖不等于“好投”。预算依然高度集中在西方市场,其中仅美国市场就吸走了接近50%的获客预算。集中意味着两件事:一是这些市场变现强,钱愿意砸进去;二是竞争激烈,媒体成本更高,ROI要算得更细。

而新的增量更多来自另一端。土耳其与印度是少数仍在明显增长的区域,投放支出分别增长29%与19%。这类市场的意义不只是便宜,也更像是在给增长留新的出口:一边守住高价值市场的回收效率,一边在更具扩量弹性的区域寻找新增量。

·从“爆款创意”到“系统测试”,素材规模和渠道结构正在决定上限

在投放侧,素材的底层逻辑并没有变,依然是用数量换概率。变化在于,能长期维持高频测试的团队,正在和其他人拉开距离。

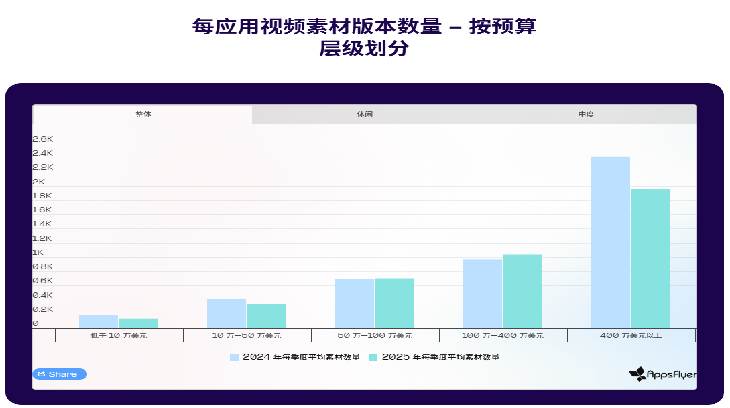

2025年,季度投放规模超过400万美元的头部广告主,单季度素材产量已经达到2400–2600个版本,同比增长25%–30%。这部分头部广告主在整体获客效率收紧的背景下,依然选择持续加码,把“素材规模”当成核心护城河。同时,小体量广告主也在提速。季度投放低于50万美元的团队,素材产出同比增长20%–40%,借助AI工具和自动化流程,在有限资源下尽量扩大测试面。

真正承压的其实是中腰部。季度投放50万–100万美元的团队,素材产量出现停滞甚至下滑,既难以像小团队那样灵活试错,也很难承担头部级别的测试规模;而100万–400万美元区间的中腰部,则更接近头部打法,单季度素材量接近1000个,用更成熟的工具链维持必要的测试密度。

当素材测试被拉到这种强度,渠道结构也在发生变化。多数品类和规模层级中,iOS广告主单季度覆盖的媒体渠道数量普遍高于Android;在头部投放方中,iOS的平均渠道覆盖量比Android高出约15%。而且规模越大,iOS越倾向于持续拓展新渠道,而不是只在既有渠道上反复加码。

这里的变化,可以看作广告主对风险的重新分配。在获客成本更高、回收更挑剔的环境下,渠道开始被当成一种需要长期配置的资产,而不是单纯的流量入口。

品类差异上,博彩始终是媒体组合最分散的类别,大规模投放方单季度平均覆盖6–6.5个渠道,头部甚至能做到8–10个以上;超休闲则相对集中,中等规模阶段多在4–5个渠道,头部一般6–7个;中度产品介于两者之间,但随着规模扩大(尤其在iOS上),媒体结构明显向更分散的方向靠拢。

年度变化也进一步印证了这一趋势:博彩在iOS的渠道覆盖同比增长12%–15%,而Android头部反而出现收缩;超休闲是少数在两端平台、各规模层级都持续扩展渠道的品类;中度产品在iOS的多元化速度也明显加快。

不过在这套高频测试的体系里,AI的角色反而显得更务实。

多数团队并没有把它当成“自动做创意”的工具,而是用来加速理解结果。近一半(46%)的使用场景集中在报表查看和数据解读,另有16%用于效果对比和排名参考。超休闲更关注实时表现,而中度和博彩这类高LTV品类,则更频繁用AI去分析波动原因、定位异常。

所以AI首先提升的,是判断和决策的速度,而不是创意本身。

·中国出海成为关键变量,增长方法论开始被规模化复制

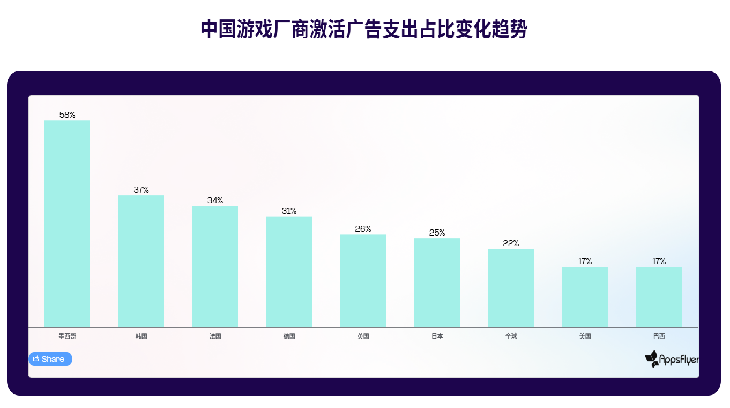

当增长从“拼创意”进入“拼系统”的阶段,中国出海厂商正在成为把这套方法论真正跑通、并放大到全球市场的一股力量。报告内容显示,2025年中国出海游戏发行商,在中国以外市场的获客支出占比达到35%,同比增长22%。

从平台结构看,投入明显向Android倾斜——Android侧获客支出同比增长29%,iOS仅增长10%,且Android的整体投入规模约为iOS的2倍。这与前文提到的“系统化打法”高度一致,因为Android更适合承载大规模测试和快速迭代,iOS则更多被用于高价值市场与重点产品的精细化投放。

从品类结构看,增长主要由超休闲和休闲产品拉动,二者的获客占比分别同比提升61%和28%,中度产品也实现了8%的增长。中国出海并不只集中在低门槛赛道,而是在逐步向更高复杂度、生命周期更长的品类扩展。

在成熟市场,2025年中国发行商在美国、英国、德国、法国的获客占比分别增长17%、26%、31%和34%;在日本和韩国,增幅也分别达到25%与37%。这些市场并不便宜,增长更多来自对素材本地化、渠道组合和测试节奏的系统性适配,而不是简单的预算放量。

增长之外,变现结构同样在发生分化。全球范围内,内购收入依然高度集中在西方市场,Android平台55%的内购收入来自西方国家,iOS平台这一比例达到66%,仅美国就贡献了全球iOS内购收入的45%。广告变现的集中度更高,iOS平台81%、Android平台65%的广告收入同样来自西方市场。

但与此同时,新兴市场正在成为广告变现的增量来源。以土耳其为例,其广告变现收入在所有品类同比增长25%,其中博彩品类在iOS上增长110%,Android上增长33%。这也解释了报告反复强调的一点,即全球市场正在形成一套更清晰的“双轨结构”——西方市场以内购为主,新兴市场更偏广告驱动。

在这样的背景下,混合变现虽然持续增长,但仍然没有成为主流。2025年,采用混合变现模式的游戏占比依然不足30%,其中中度产品最低,仅15%,博彩为20%,休闲和超休闲相对更高(33%和32%)。无论在Android还是iOS,纯内购仍是中度和博彩的主流选择,只是在部分品类和市场中,混合模式开始逐步替代纯IAA的位置。

整体来看,报告这部分真正传达的并不是“谁花钱最多”,而是另一层变化:当增长进入系统战阶段,中国出海厂商正在把高频测试、多渠道配置、按市场差异组合变现的打法,持续推向更大的全球舞台。

·结语:增长还在,但底层逻辑已经改变

把整份报告放在一起看,你会发现它在反复强调一件事:增长的底层逻辑已经变了。

AI提升了开发和素材生产效率,看起来让行业更快了,但结果并不是更轻松,而是把更多产品、更多素材一股脑推向投放端。付费激活占比抬升、广告展示量持续增长,本质上都在指向同一个现实——渠道更拥挤,注意力更稀缺,靠单点爆发的空间越来越小。

也正是在这样的环境下,头部开始把素材测试做成系统,把高频实验当作护城河;iOS的投放越来越像资产配置,扩渠道是为了分散风险、提升确定性;而中国出海厂商之所以能持续放大存在感,并不只是更敢花钱,而是更早适应了这套系统化打法,并把它规模化复制到了全球市场。

从收入结构来看,西方市场依然是内购和广告收入的核心来源,新兴市场则在推动广告变现扩张。混合变现确实在增长,但远没到“放之四海皆准”的阶段,什么时候用、用在什么品类和市场,依然需要精细判断。

这些问题,单靠经验其实很难回答。但把自己的盘子,放进这样一份覆盖全球、覆盖不同规模和品类的报告里对照,很多决策会变得更清楚。

了解更多关注罗斯基公众号

近期评论