在腾讯“恐怖级”的垄断下 37的发展给大多数游戏公司提供了参考

今天本想撸篇稿写写37游戏蹭个热点,结果赶上“有事”耽搁了。这篇只能简单说说。

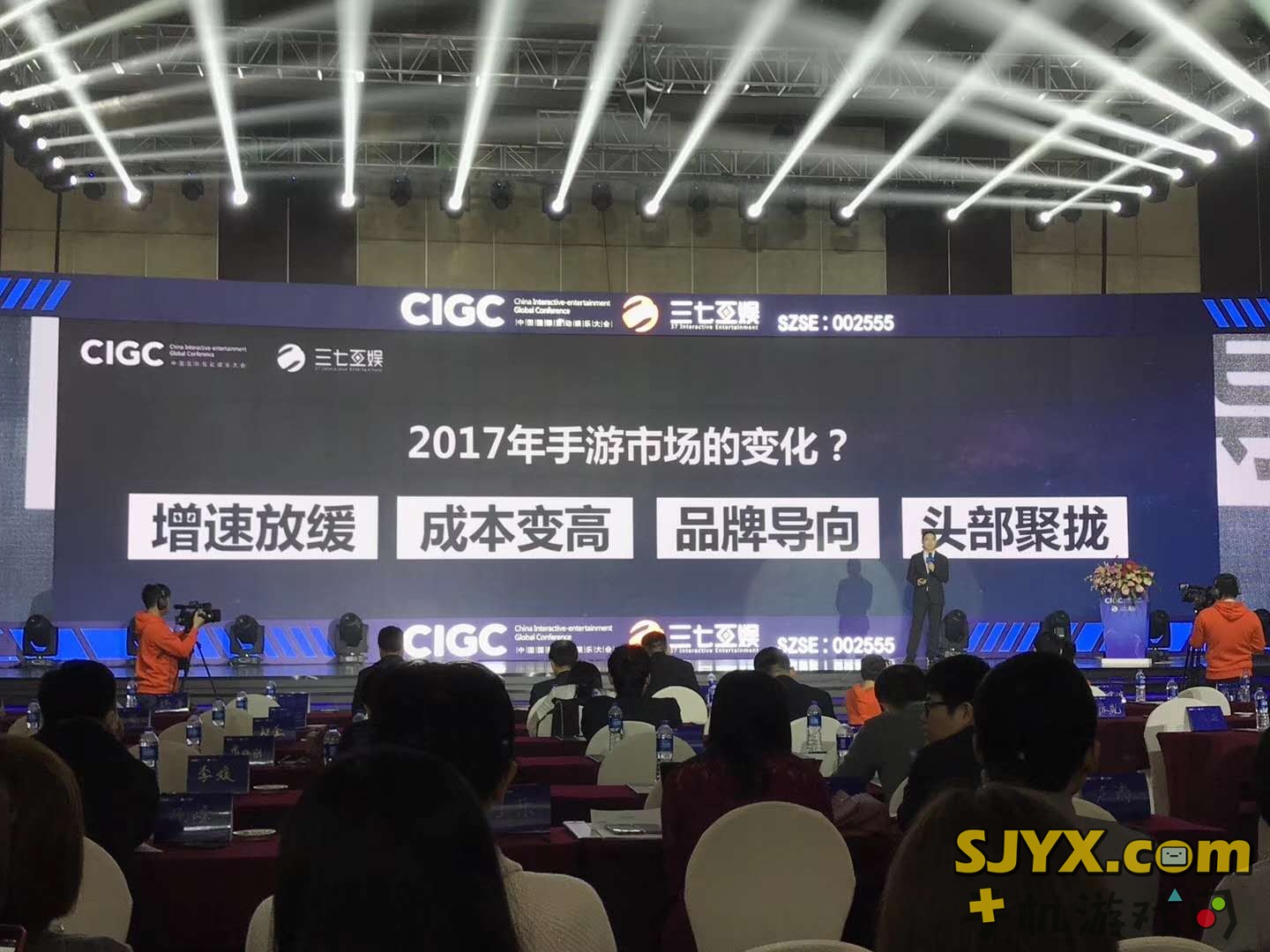

2018年3月7日,第五届由三七互娱主办的CIGC在广州召开。活动一年一届,而这五年恰好与移动游戏市场的爆发时间贴合。游戏公司的转型与泛娱乐化的发展在37身体上有充分的体现。

37是广深买量的代表型公司,从最初的页游联运到自研自发、“包站”买量玩法、平台化运营等等,以及我们这几年看到页游公司的转型、页转手的产品、H5多端游戏联动、泛娱乐化等等,还有手游的出海发行以及一些垂直细分市场的产品布局。

一路走来,37都比较稳,特别是在几次大的行业转折节点上都相对成功,罗斯基认为这是他们掌控住了互联网的本质:流量变现。

有产品有用户,有用户找产品,积累布局与尝试准备,确定后大举进入。37这几年在游戏领域的发展颇具教科书式参考价值,同时也在改变与扭转行业对他们的公司印象与认知。

今天37活动上,几个主题分享传达出来内容也很有意思。2017年37手游的流水高达45亿,那么在2018年接下来怎么做?

手游:多元化+传奇,强大的研发阵容与更多产品布局;

页游:挑战拓新,37游戏页游核心思路,精品游戏精细化运营,端游IP改编为主;遵循流量破壁逻辑 以泛娱乐反哺游戏基因;

文娱投资:投穿流量壁,以资本释放文娱内容价值;遵循流量破壁逻辑,以泛娱乐反哺游戏基因;

海外:2018多元化产品策略,放眼全球发布多款重量级产品(其中包括网易的《楚留香》)

公益事业:饮水思源,不忘初心

以罗斯基的角度分析,品牌效应、内容营销、买量其实已经让37手里有了一个最重要的牌:用户沉淀。这为其在多领域拓展提供了基础。

2017年的游戏行业变化很多,大家感受到的是腾讯“恐怖级”的垄断(从独代联运到投资入股)。

已经很少有公司还会按照以前的方式流程做了,TAPTAP的出现让国内很多厂商把独立游戏布局提升日程,看中吸量这件事。包括一些厂商在做官网包,在做小部分渠道尝试发。有的向米哈游学习,70%用户是自己用户,30%是渠道用户。现在的厂商更愿意去尝试,否则我们真的没有多少机会。

我们现在已经看的很清楚,头部企业就是腾讯网易,我们是没有办法按照他们的标准要求自己去做。更多的只能是结合自己的特点,做找游戏的定位。比如有的公司不擅长买量,那么他们可以选择把买量业务外包,选择与渠道深度捆绑着合作,比如说做独家皮肤、做比赛等等,去满足和解决渠道的需求。

现在大家想的是先活着,等待着梭哈的一天。

近期评论