дёҖдёӘжңҲжңү70еӨҡ家дә§е“Ғж–°еўһз”ЁжҲ·и¶…зҷҫдёҮпјҢ欧зҫҺжҰңеҚ•еёёе®ўпјҡи¶ҠеҚ—жёёжҲҸеӣўйҳҹејәеҠҝзҡ„еә•еұӮйҖ»иҫ‘жҳҜд»Җ

иҝҮеҺ»еҮ дёӘжңҲпјҢи¶ҠеҚ—移еҠЁжёёжҲҸз”ҹжҖҒеҮәзҺ°дәҶйҮҸеҸҳеј•еҸ‘иҙЁеҸҳзҡ„ж—¶еҲ»гҖӮ

жңҖиҝ‘еӨ–еӘ’gamigion еҹәдәҺSensor Tower ж•°жҚ®з»ҹи®ЎпјҢи°ҲеҲ°иҝҮеҺ»30еӨ©дёӢиҪҪйҮҸвүҘ100дёҮзҡ„и¶ҠеҚ—еҺӮе•Ҷж•°йҮҸпјҢд»Һд»Ҡе№ҙе№ҙеҲқзҡ„44家еўһй•ҝеҲ°7жңҲзҡ„72家пјҢдә”дёӘжңҲеўһе№…зәҰ64%гҖӮ

иҝҷдёҚжҳҜдёҖдёӨж¬ҫзҲҶе“ҒжҺЁдёҠеҺ»зҡ„зҹӯжңҹжіўеҠЁпјҢиҖҢжҳҜи…°йғЁе·ҘдҪңе®Өж•ҙдҪ“жҠ¬еҚҮеёҰжқҘзҡ„з»“жһ„жҖ§еҸҳеҢ–гҖӮ

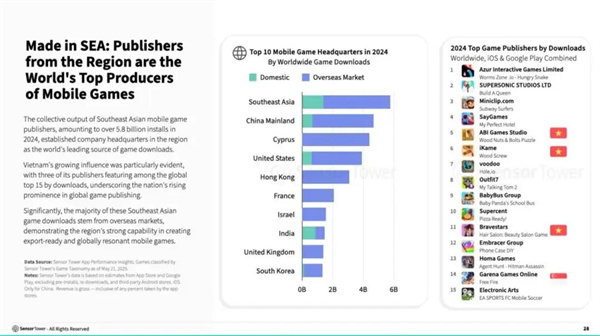

еҸҰдёҖдёӘиғҢжҷҜжҳҜе№іеҸ°дҫ§зҡ„дҪ“йҮҸдјҳеҠҝгҖӮи°·жӯҢеңЁи¶ҠеҚ—Gameverse 2025дёҠжҠ«йңІпјҢ2024е№ҙи¶ҠеҚ—еңЁGoogle Playзҡ„жёёжҲҸдёӢиҪҪиҫҫеҲ°61дәҝж¬ЎпјҢдҪҚеұ…е…Ёзҗғ第дёҖгҖӮ

дёӢиҪҪе…ҲиЎҢпјҢеҸҳзҺ°йҡҸеҗҺи·ҹдёҠпјҢеҸ еҠ иҝҮеҺ»дёҖе№ҙж··еҗҲдј‘й—ІдёҺжӢјеӣҫе“Ғзұ»зҡ„е•ҶдёҡеҢ–ж–№жі•и®әжҢҒз»ӯжҲҗзҶҹпјҢи¶ҠеҚ—еӣўйҳҹжӯЈеңЁжҠҠжөҒйҮҸиҪ¬жҲҗзҺ°йҮ‘жөҒгҖӮ

дҪңдёәеӨҡж¬Ўз»„йҳҹжӢңи®ҝи¶ҠеҚ—еҺӮе•Ҷзҡ„жёёжҲҸеӘ’дҪ“пјҢзҪ—ж–Ҝеҹәе°қиҜ•з”Ёжң¬ж–Үи§ЈйҮҠиҝҷжқЎеўһй•ҝжӣІзәҝжҳҜеҰӮдҪ•ејҜеҮәжқҘзҡ„пјҡ

зҪ—ж–ҜеҹәиҝҷдёӨе№ҙз»„з»Үзҡ„дёӯеӣҪе…¬еҸёи¶ҠеҚ—жӢңи®ҝдәӨжөҒйғЁеҲҶз…§зүҮ

и°ҒжҠҠи…°йғЁж’‘дәҶиө·жқҘпјҹдҪ•д»Ҙд»Һе№ҝе‘Ҡиө°еҗ‘ж··еҗҲдёҺеҶ…иҙӯпјҹз»„з»ҮдёҺжҲҗжң¬еҰӮдҪ•еҪўжҲҗжҖ»е’ҢдјҳеҠҝпјҹд»ҘеҸҠиҝҷдёӘз”ҹжҖҒжңүе“Әдәӣиҫ№з•ҢдёҺйЈҺйҷ©пјҹ

В·йҮҸеҸҳпјҡи°ҒеңЁжҠҠвҖңи…°йғЁвҖқж’‘иө·жқҘ

жҠҠвҖңиҝҮеҺ»30еӨ©вүҘ100дёҮдёӢиҪҪвҖқзҡ„е·ҘдҪңе®Өж•°йҮҸеҪ“жҲҗи§ӮеҜҹжҢҮж ҮпјҢжҳҜдёәдәҶ规йҒҝеҚ•дёҖзҲҶж¬ҫзҡ„еҷӘйҹіпјҢжӣҙиҒҡз„ҰзЁіе®ҡиҫ“еҮәзҡ„ејҖеҸ‘дёҺеҸ‘иЎҢиғҪеҠӣгҖӮ

иҝҷдёҖж•°еӯ—д»Һе№ҙеҲқзҡ„44家еҚҮиҮі7жңҲзҡ„72家пјҢиҜҙжҳҺе…·еӨҮе·ҘзЁӢеҢ–дә§иғҪдёҺеҮәжө·иғҪеҠӣзҡ„еӣўйҳҹеңЁеҝ«йҖҹеўһеӨҡгҖӮ

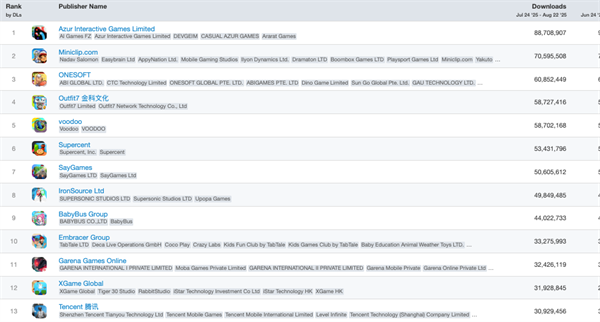

дјҙйҡҸиҝҷдёҖеҸҳеҢ–пјҢдёӢиҪҪжҰңдёҠзҡ„и¶ҠеҚ—еҗҚеӯ—еҮәзҺ°йў‘зҺҮжӣҙй«ҳпјҢеғҸiKameгҖҒABIпјҲOnesoftж——дёӢпјүгҖҒBravestarsгҖҒXGameзӯүпјҢе·Із»ҸдёҚеҶҚеҸӘжҳҜеҒ¶е°”дёҠжҰңпјҢиҖҢжҳҜжңүзЁіе®ҡжўҜйҳҹдҪҚзҪ®гҖӮ

д»Ҙ Onesoft/Falconзі»дёәд»ЈиЎЁзҡ„вҖңи°ұзі»еҢ–вҖқжү©еј пјҢд№ҹеңЁи§ЈйҮҠи…°йғЁжҠ¬еҚҮпјҡж—©жңҹдёҖ家公еҸёйҮҢжІүж·Җзҡ„дәәжүҚдёҺжөҒзЁӢеҲҶеҢ–еҮәеӨҡдёӘе·ҘдҪңе®ӨпјҢ延з»ӯдәҶжү“жі•дёҺдҫӣз»ҷиҠӮеҘҸгҖӮ

еҰӮжһңжҠҠй•ңеӨҙжӢүеҲ°еҢәеҹҹпјҢдёңеҚ—дәҡе…¬еҸёеңЁ2024е№ҙе…Ёе№ҙж–©иҺ·дәҶи¶…58дәҝж¬ЎдёӢиҪҪпјҢе…¶дёӯеӨ§йғЁеҲҶжқҘиҮӘжө·еӨ–ең°еҢәгҖӮи¶ҠеҚ—еҖҹеҠ©д№°йҮҸдёҺеҲӣж„Ҹдҫӣеә”зЁіе®ҡиҫ“еҮә欧зҫҺеёӮеңәзҡ„дј‘й—ІдёҺжӢјеӣҫдә§е“ҒпјҢйҖҗжёҗеҪўжҲҗжғҜжҖ§гҖӮ

еҫ—зӣҠдәҺиҝҷдёҖдёӢиҪҪеә•зӣҳпјҢOnesoftзҡ„е…ЁзҗғдёӢиҪҪжҺ’еҗҚдёҖеәҰеҶІиҮіз¬¬дёүдҪҚпјҢд»…иҗҪеҗҺдәҺMiniclip е’ҢAzure GamesпјҢиҝҷж ·зҡ„еҗҚж¬ЎиҝҮеҺ»еҫҲйҡҫжғіиұЎгҖӮ

жӣҙйҮҚиҰҒзҡ„жҳҜпјҢиҝҷдёҖиҪ®йҮҸеҸҳжІЎжңүиў«еҚ•дёҖжё йҒ“з»‘жһ¶пјҢиҖҢжҳҜеңЁзҫҺеӣҪдёҺиҘҝ欧зӯүдё»жҲҳеңәе»әз«Ӣиө·дәҶеҸҜеӨҚз”Ёзҡ„жөҒйҮҸдёҺиҪ¬еҢ–и·Ҝеҫ„гҖӮ

В·иҙЁеҸҳпјҡд»Һе№ҝе‘ҠеҲ°ж··еҗҲ/IAPзҡ„и·ғиҝҒ

и¶ҠеҚ—еӣўйҳҹзҡ„ж Үзӯҫжӣҫз»ҸжҳҜвҖңе№ҝе‘ҠеҸҳзҺ°ж•ҲзҺҮй«ҳвҖқгҖӮиҝҮеҺ»дёҖе№ҙйҮҢпјҢиҝҷдёӘж ҮзӯҫжӯЈеңЁж”№еҶҷгҖӮ

ж··еҗҲдј‘й—Іе“Ғзұ»зҡ„и®ҫи®ЎйҖҗжӯҘеӣәеҢ–дёәдёҖеҘ—еҸҜж•ҷзҡ„ж–№жі•пјҡеұҖй•ҝ5еҲ°15еҲҶй’ҹпјҢеӨұиҙҘжғ©зҪҡеёҰжқҘиҮӘ然зҡ„вҖңеҶҚиҜ•дёҖж¬ЎвҖқеҠЁжңәгҖӮйҒ“е…·дёҺи·іе…ідҪңдёәжҹ”жҖ§зҡ„д»ҳиҙ№иҠӮзӮ№пјҢе№ҝе‘ҠдёҺеҶ…иҙӯдә’зӣёе–Ӯе…»пјҢжҸҗй«ҳж—¶й•ҝзҡ„еҗҢж—¶жҸҗеҚҮeCPMгҖӮ

иҝҷиғҢеҗҺжҳҜжӣҙзІҫз»Ҷзҡ„е…іеҚЎз»ҸжөҺдёҺж—ҘеёёиҝҗиҗҘпјҢзҙ жқҗдёҺеҲӣж„Ҹд»ҺвҖңжӢүж–°вҖқ延伸еҲ°вҖңдәҢж¬ЎеҸ¬еӣһвҖқпјҢжҠ•ж”ҫдёҺеҶ…е®№иҝӯд»Јиҝӣе…ҘеҗҢдёҖжқЎз”ҹдә§зәҝгҖӮ

д»ЈиЎЁжҖ§жЎҲдҫӢжҳҜiKameгҖӮ

AppMagicжҠҠгҖҠScrewdomгҖӢеҲ—дёә2025е№ҙдёҖеӯЈеәҰзҡ„ж··еҗҲдј‘й—Іж Үеҝ—дҪңе“Ғд№ӢдёҖпјҢеҪ“еӯЈIAP预估收е…ҘзәҰ360дёҮзҫҺе…ғпјҢйҡҸеҗҺеҚ•жңҲ继з»ӯжҠ¬еҚҮгҖӮ

Sensor Tower 7жңҲд№ҹжҠҘйҒ“гҖҠScrewdom 3DгҖӢеңЁе®үеҚ“з«ҜдёғдёӘжңҲзҙҜи®ЎIAP з ҙеҚғдёҮзҫҺе…ғгҖӮ

еҜ№иҝҮеҺ»д»Ҙе№ҝе‘Ҡдёәдё»зҡ„и¶ҠеҚ—еӣўйҳҹиҖҢиЁҖпјҢиҝҷжқЎдёҠеҚҮжӣІзәҝзҡ„жҢҮеҗ‘йқһеёёжҳҺзЎ®пјҡе№ҝе‘Ҡз«Ҝзҡ„д№°йҮҸж•ҲзҺҮиў«дҝқз•ҷдёӢжқҘпјҢеҶ…иҙӯз«Ҝзҡ„д»·ж јжӣІзәҝиў«жӢүиө·жқҘпјҢдәҢиҖ…еҸ еҠ еёҰжқҘдәҶжӣҙй«ҳзҡ„LTVгҖӮ

иҖҢ Onesoft/Falconзі»еңЁжӢјеӣҫдёҺиҪ»еәҰи§Ји°ңдёҠзҡ„вҖңж—Ҙеёёе•ҶдёҡеҢ–вҖқеҗҢж ·еҖјеҫ—жіЁж„ҸгҖӮ他们йқ зҡ„жҳҜеҜҶйӣҶзҡ„е…іеҚЎдҫӣз»ҷгҖҒзЁіжҖҒзҡ„жҙ»еҠЁиҠӮеҘҸпјҢд»ҘеҸҠи¶іеӨҹеӨ§зҡ„е№ҝе‘Ҡеә“еӯҳжқҘжҠөеҫЎеҚ•дёҖзҪ‘з»ңзҡ„жіўеҠЁгҖӮ

жӯӨеӨ–пјҢе№ҝе‘Ҡз«Ҝзҡ„еӨ–йғЁжқЎд»¶д№ҹеңЁж”№е–„гҖӮAnyMindиҰҶзӣ–дәҡжҙІзҡ„eCPMжҠҘе‘ҠжҳҫзӨәпјҢ2024вҖ”2025е№ҙдёҖеӯЈеәҰе…ЁеұҸдёҺжҸ’еұҸзӯүж јејҸеңЁеҢ…жӢ¬и¶ҠеҚ—еңЁеҶ…зҡ„еӨҡдёӘеёӮеңәеҮәзҺ°дёҚеҗҢзЁӢеәҰеӣһеҚҮпјҢз»ҷж··еҗҲжЁЎеһӢйў„з•ҷдәҶз©әй—ҙгҖӮ

е№ҝе‘ҠеҚ•д»·дёҚжҳҜе”ҜдёҖе®ҡд»·жқғпјҢдҪҶе®ғжҳҜж··еҗҲжЁЎеһӢеҫӘзҺҜзҡ„йҮҚиҰҒж”ҜзӮ№гҖӮ

еңЁдә§е“Ғе’ҢеҶ…е®№иҢғејҸдёҠпјҢи¶ҠеҚ—еҮәзҺ°дәҶдёӨжқЎзӣёеҜ№жё…жҷ°зҡ„и·Ҝеҫ„гҖӮ

дёҖжқЎеҸҜз§°дёәвҖңAmanotesеӯҰвҖқпјҢз”ЁеҶ…е®№иө„жәҗдёҺж ҮеҮҶеҢ–зҺ©жі•жү“з»„еҗҲжӢіпјҢйҹід№җжҺҲжқғдёҺиҠӮеҘҸжңәеҲ¶еҪўжҲҗзЁіе®ҡзҡ„з•ҷеӯҳдёҺе№ҝе‘Ҡжӣқе…үпјҢй•ҝжңҹеҸ еҠ еҮәеәһеӨ§дёӢиҪҪеҹәж•°гҖӮ

еҸҰдёҖжқЎеҸҜз§°дёәвҖңOnesoftеӯҰвҖқпјҢз”Ёе·ҘзЁӢеҢ–йҖүйўҳдёҺй«ҳејәеәҰиҝҗиҗҘзҙ§иҖҰеҗҲд№°йҮҸпјҢжҠҠйўҳеә“гҖҒзҙ жқҗдёҺжҠ•ж”ҫеӣһи·Ҝжү“йҖҡпјҢеңЁжӢјеӣҫдёҺиҪ»еәҰи§Ји°ңйҮҢж»ҡеҠЁеӨҚеҲ¶гҖӮ

дёӨжқЎи·Ҝеҫ„е…ұдә«еҗҢдёҖеҘ—жҲҳжңҜеә•зӣҳпјҡеҲӣж„Ҹдҫӣз»ҷеҜҶеәҰй«ҳпјҢж•°жҚ®еҸҚйҰҲеҝ«пјҢеӣўйҳҹиҠӮеҘҸзЁіе®ҡгҖӮ

В·е“Әдәӣи¶ҠеҚ—е…¬еҸёеҮәжө·жңҖзҢӣпјҹ

и¶ҠеҚ—еҺӮе•ҶеңЁе…ЁзҗғжҰңеҚ•дёҠзҡ„вҖңејәеҠҝвҖқпјҢ并дёҚжҳҜеҚ•дёҖи·Ҝзәҝзҡ„з»“жһңпјҢиҖҢжҳҜеҶ…е®№дҫӣз»ҷгҖҒд№°йҮҸдёҺеҸҳзҺ°гҖҒе·Ҙе…·дёҺж–№жі•гҖҒеӣўйҳҹеҲҶе·ҘеӨҡж–№йқўиҜ•й”ҷеҗҺзҡ„е…ұжҢҜгҖӮ

еңЁдёҚеҗҢзҡ„еҸ‘еұ•йҳ¶ж®өпјҢ他们摸зҙўеҮәеҮ жқЎзӣёеҜ№жё…жҷ°зҡ„и·Ҝеҫ„пјҡ

жңүзҡ„д»ҘзүҲжқғдёҺжӣІеә“дёәеҹәзЎҖпјҢжҠҠйҹід№җиҠӮеҘҸзұ»еҒҡжҲҗдәҶй•ҝзәҝDAUзҡ„еҶ…е®№е№іеҸ°пјӣжңүзҡ„еҲҷж·ұиҖ•иЎ—жңәиҢғејҸпјҢз”Ёе·ҘзЁӢеҢ–зҹ©йҳөжҠҠдёҖдёӘиҖҒзҺ©жі•жҰЁе№ІгҖӮ

д№ҹжңүеӣўйҳҹд»ҺжңҖеҲқзҡ„зәҜе№ҝе‘ҠжЁЎејҸпјҢйҖҗжӯҘиҪ¬еҗ‘е№ҝе‘ҠдёҺеҶ…иҙӯ并иЎҢзҡ„ж··еҗҲеҸҳзҺ°гҖӮжӣҙжңүдёҖдәӣеҺӮе•ҶйҖүжӢ©жҠјжіЁиҪ»дёӯж ёеҢ–пјҢз”Ёжӣҙејәзҡ„зҫҺжңҜдёҺзҺ©жі•еЈҒеһ’ж”Ҝж’‘жӣҙй•ҝзҡ„з”ҹе‘Ҫе‘ЁжңҹгҖӮ

и·Ҝеҫ„AпјҡеҶ…е®№й•ҝдёҺжӣІеә“й©ұеҠЁзҡ„DAUйҹід№җиҠӮеҘҸ

еңЁи¶ҠеҚ—зҡ„еҮәжө·еҺӮе•ҶйҮҢпјҢAmanotesжҳҜз»•дёҚејҖзҡ„еҗҚеӯ—гҖӮ

дҪңдёәе…ЁзҗғжңҖеӨ§зҡ„йҹід№җзұ»жүӢжёёеҸ‘иЎҢе•Ҷд№ӢдёҖпјҢе®ғжңҖе…·д»ЈиЎЁжҖ§зҡ„дә§е“ҒгҖҠMagic Tiles 3гҖӢе·Із»ҸеңЁGoogle PlayзӘҒз ҙдәҶ5дәҝж¬ЎдёӢиҪҪпјҢиҜ„еҲҶз»ҙжҢҒеңЁ4.6е·ҰеҸіпјҢй•ҝжңҹжҙ»и·ғеңЁйҹід№җзұ»е…Қиҙ№жҰңзҡ„еүҚеҲ—гҖӮ

жёёжҲҸзҡ„ж ёеҝғзҺ©жі•е№¶дёҚеӨҚжқӮпјҢдҫқ然жҳҜвҖңй»‘зҷҪй”®вҖқејҸзҡ„дёӢиҗҪиҠӮеҘҸпјҢдҪҶе…ій”®еңЁдәҺиғҢеҗҺзҡ„жӣІеә“е’ҢзүҲжқғдҫӣз»ҷгҖӮ

AmanotesдёҺMonstercatгҖҒSpinninвҖҷ RecordsгҖҒNCSзӯүе”ұзүҮж–№еҗҲдҪңпјҢиҝҳеј•е…ҘReactional Musicиҝҷж ·зҡ„жҠҖжңҜдјҷдјҙпјҢе®һзҺ°е®һж—¶йҹід№җдёӘжҖ§еҢ–з”ҡиҮівҖңйҹід№җеҶ…иҙӯвҖқгҖӮ

иҝҷз§ҚеҒҡжі•и®©жӣІеә“д»Һз®ҖеҚ•зҡ„жӣІзӣ®йӣҶеҗҲеҸҳжҲҗдәҶдёҖеҘ—еҸҜд»ҘиҝҗиҗҘзҡ„зі»з»ҹиө„дә§гҖӮ

еҜ№зҺ©е®¶жқҘиҜҙпјҢжҜҸдёҖж¬ЎиҠӮж—Ҙжҙ»еҠЁйғҪеҸҜиғҪж„Ҹе‘ізқҖдёҖжү№ж–°зҡ„жӣІеҚ•дёҠзәҝпјҢд»ҺеңЈиҜһгҖҒдёҮеңЈиҠӮеҲ°дёңеҚ—дәҡзҡ„жіјж°ҙиҠӮгҖҒеҚ°еәҰзҡ„жҺ’зҒҜиҠӮпјҢжҙ»еҠЁдёҚд»…жҳҜиҝҗиҗҘиҠӮзӮ№пјҢд№ҹжҳҜз”ЁжҲ·еӣһжөҒзҡ„еҘ‘жңәгҖӮ

иҝҷиғҢеҗҺзҡ„йҖ»иҫ‘жҳҜпјҢйҹід№җ并дёҚжҳҜйқ дёҖж¬ЎжҖ§зҡ„зҺ©жі•еҲӣж–°еҸ–иғңпјҢиҖҢжҳҜиҰҒйқ жҢҒз»ӯдҫӣз»ҷе’ҢиҝҗиҗҘиҠӮеҘҸгҖӮ

AmanotesйҖҡиҝҮвҖңй•ҝзәҝзүҲжқғ+зҹӯжңҹзғӯзӮ№вҖқзҡ„з»„еҗҲпјҢжҠҠйҹід№җжёёжҲҸеҒҡжҲҗдәҶжңҚеҠЎгҖӮе№ҝе‘Ҡдҫқ然жҳҜдё»иҰҒеҸҳзҺ°ж–№ејҸпјҢдҪҶжӣІеҢ…гҖҒеҺ»е№ҝе‘ҠгҖҒиЈ…йҘ°зұ»зҡ„IAPеҲҷжҸҗдҫӣдәҶ第дәҢеўһй•ҝжӣІзәҝгҖӮ

иҝҷж ·зҡ„жЁЎејҸеҜ№д№°йҮҸеҲӣж„Ҹд№ҹжҸҗеҮәдәҶж–°иҰҒжұӮпјҡе№ҝе‘Ҡзҙ жқҗеҫҖеҫҖд»ҘжӯҢжӣІи®ӨзҹҘдёәеҲҮе…ҘзӮ№пјҢеҶҚеҠ дёҠзӣҙи§Ӯзҡ„зҺ©жі•жј”з»Һе’ҢзҲҪзӮ№еӣһж”ҫпјҢжңҖз»ҲжҺЁеҠЁз”ЁжҲ·иҪ¬еҢ–гҖӮ

е’Ңжҷ®йҖҡзҡ„и¶…дј‘й—ІжёёжҲҸдёҚеҗҢпјҢиҝҷзұ»йҹід№җиҠӮеҘҸдә§е“Ғжӣҙдҫқиө–жӣІеә“дёҺиҠӮж—Ҙжҙ»еҠЁзҡ„жҢҒз»ӯиҝҗиҗҘпјҢеӣ жӯӨеӣўйҳҹйңҖиҰҒж·ұеәҰз»“еҗҲжі•еҠЎе’ҢзүҲжқғйғЁй—ЁпјҢйҒҝе…ҚеҗҲ规йЈҺйҷ©гҖӮ

еҸҰдёҖж¬ҫд»ЈиЎЁдҪңгҖҠTiles HopгҖӢеҗҢж ·еңЁGoogle PlayдёҠзӘҒз ҙдәҶ5дәҝдёӢиҪҪгҖӮдёҺгҖҠMagic Tiles 3гҖӢзҡ„вҖңй”®зӣҳвҖқзҺ©жі•дёҚеҗҢпјҢгҖҠTiles HopгҖӢд»ҘвҖңйҹід№җзҗғи·іи·ғвҖқзҡ„жңәеҲ¶еҗёеј•дәҶжӣҙе№ҝи°ұзҡ„з”ЁжҲ·пјҢй—Ёж§ӣжӣҙдҪҺпјҢд№ҹжӣҙе®№жҳ“еңЁзҹӯи§Ҷйў‘дј ж’ӯдёӯиў«жЁЎд»ҝе’Ңжү©ж•ЈгҖӮ

еҖјеҫ—жіЁж„Ҹзҡ„жҳҜпјҢAmanotesдјҡеҝ«йҖҹжҚ•жҚүзӨҫдәӨеӘ’дҪ“дёҠзҡ„йҹід№җжҪ®жөҒпјҢдҫӢеҰӮPhonkйЈҺж јзҲҶзәўж—¶пјҢ他们дјҡз«ӢеҲ»дёҠзәҝзӣёе…іжӣІеҚ•пјҢ并й…ҚеҗҲд№°йҮҸеҲӣж„ҸжҠ•ж”ҫгҖӮ

иҝҷз§ҚвҖңзғӯзӮ№вҖ”жӣІеҚ•вҖ”е№ҝе‘ҠвҖқзҡ„й—ӯзҺҜпјҢжҲҗдёәAmanotesжңҖе…·з«һдәүеҠӣзҡ„жү“жі•пјҢдҝғдҪҝе…¶еңЁйҹіжёёиөӣйҒ“жҢҒз»ӯйңёжҰңи¶…5е№ҙд№Ӣд№…гҖӮ

з»јдёҠпјҢAmanotesзҡ„жЎҲдҫӢиЎЁжҳҺпјҢйҹід№җиҠӮеҘҸзұ»зҡ„жҠӨеҹҺ河并дёҚеңЁзҺ©жі•жң¬иә«пјҢиҖҢеңЁдәҺвҖңжӣІеә“+иҝҗиҗҘвҖқзҡ„зі»з»ҹе·ҘзЁӢгҖӮ

еҸӘиҰҒжӣІеә“规模е’Ңжҙ»еҠЁиҠӮеҘҸиғҪеӨҹжҢҒз»ӯж”Ҝж’‘пјҢDAUе’Ңз•ҷеӯҳе°ұдјҡдҝқжҢҒзЁіе®ҡпјҢеҚідҫҝе№ҝе‘ҠиЎҢжғ…жіўеҠЁпјҢдә§е“Ғдҫқ然具жңүиҫғејәзҡ„жҠ—еҺӢжҖ§гҖӮ

и·Ҝеҫ„BпјҡиЎ—жңәиҢғејҸзҡ„е·ҘзЁӢеҢ–зҹ©йҳө

еҸҰдёҖжқЎи·Ҝеҫ„зҡ„д»ЈиЎЁжҳҜOnesoftпјҲз”ұеӣӣдёӘзӢ¬з«ӢиҝҗиҗҘзҡ„жёёжҲҸе…¬еҸёпјҡFalconгҖҒABIгҖҒRocketгҖҒMonsterз»„жҲҗпјүгҖӮе®ғ们е…ұеҗҢжһ„жҲҗдәҶи¶ҠеҚ—жңҖе…ёеһӢзҡ„вҖңи°ұзі»еҢ–зҹ©йҳөвҖқгҖӮ

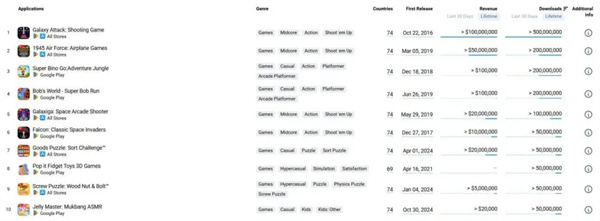

Falconж——дёӢзҡ„гҖҠ1945 Air ForceгҖӢеңЁGoogle Playе·Іи¶…иҝҮ1дәҝж¬ЎдёӢиҪҪпјҢж—©еңЁ2021е№ҙдҫҝиҫҫеҲ°йҮҢзЁӢзў‘пјҢ并еңЁйҹ©еӣҪеҢәиҺ·еҫ—зј–иҫ‘зІҫйҖүжҺЁиҚҗгҖӮ

иҝҷж¬ҫзәөзүҲе°„еҮ»жёёжҲҸ继жүҝдәҶиЎ—жңәзҡ„еҚіж—¶зҲҪж„ҹпјҢдҪҶеӣўйҳҹ并жңӘеҒңз•ҷеңЁеӨҚеҸӨпјҢиҖҢжҳҜйҖҡиҝҮзҫҺжңҜйўҳжқҗзҡ„еӨҡж ·еҢ–гҖҒиЈ…еӨҮдёҺеүҜжң¬зі»з»ҹзҡ„еҸ еҠ пјҢжҠҠдёҖдёӘз®ҖеҚ•иҢғејҸжӢ“еұ•жҲҗеҸҜд»ҘдёҚж–ӯеҸҳз§Қзҡ„зі»еҲ—зҹ©йҳөгҖӮ

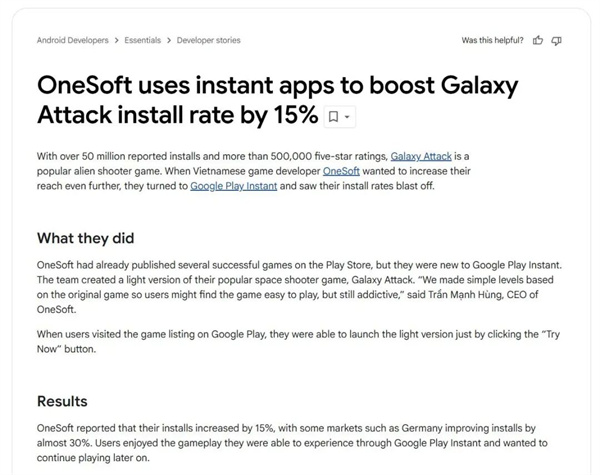

Onesoftзі»зҡ„еҸҰдёҖдёӘд»ЈиЎЁжҳҜгҖҠGalaxy Attack: Alien ShooterгҖӢпјҢеҗҢж ·и¶…иҝҮ1дәҝж¬ЎдёӢиҪҪгҖӮ

е®ғзҡ„зү№еҲ«д№ӢеӨ„еңЁдәҺпјҢиҝҷдёӘжёёжҲҸжҲҗдёәдәҶGoogleе®ҳж–№вҖңPlay InstantвҖқжҺЁе№ҝзҡ„жЎҲдҫӢгҖӮ

е®ҳж–№ж–ҮжЎЈж•°жҚ®жҳҫзӨәпјҢжҺҘе…ҘеҚіж—¶иҜ•зҺ©еҠҹиғҪеҗҺпјҢж•ҙдҪ“е®үиЈ…йҮҸжҸҗеҚҮзәҰ15%пјҢйғЁеҲҶеёӮеңәз”ҡиҮіжҺҘиҝ‘30%пјҢиҖҢз•ҷеӯҳе’Ңж—¶й•ҝд№ҹйҡҸд№Ӣж”№е–„гҖӮ

иҝҷиҜҒжҳҺдәҶвҖңе…ҲиҜ•зҺ©еҶҚдёӢиҪҪвҖқзҡ„й“ҫи·ҜеҜ№е°„еҮ»зұ»иҝҷз§ҚеҚіж—¶еҸҚйҰҲејәзғҲзҡ„е“Ғзұ»е°Өе…¶жңүж•ҲгҖӮ

зҺ©е®¶еңЁиҜ•зҺ©дёӯиҺ·еҫ—зҡ„第дёҖз§’зҲҪж„ҹпјҢзӣҙжҺҘиҪ¬еҢ–дёәдёӢиҪҪе’Ңж¬Ўз•ҷгҖӮе№ҝе‘Ҡзҙ жқҗеҲҷеӨҡд»Ҙ弹幕编жҺ’е’ҢBossзҲҪзӮ№дёәж ёеҝғпјҢе’ҢиҜ•зҺ©дҪ“йӘҢй«ҳеәҰдёҖиҮҙгҖӮ

иҝҷзұ»еӣўйҳҹзҡ„з»„з»Үж–№ејҸд№ҹеҫҲжңүзү№зӮ№пјҡйҖҡиҝҮеҲҶеҢ–еӨҡдёӘе·ҘдҪңе®ӨпјҢжҠҠдёҚеҗҢйўҳжқҗе’Ңе“Ғзұ»дәӨз»ҷдёҚеҗҢеӣўйҳҹиҜ•ж°ҙпјҢдҪҶе…ұдә«еә•еұӮзҡ„зҙ жқҗеә“гҖҒе…іеҚЎжЁЎеқ—е’ҢжҠ•ж”ҫж–№жі•и®әгҖӮ

з»“жһңе°ұжҳҜиҫ№йҷ…жҲҗжң¬дҪҺгҖҒе“Қеә”йҖҹеәҰеҝ«гҖӮе“ӘжҖ•жҹҗдёӘйўҳжқҗеҮәзҺ°з–ІеҠіпјҢд№ҹиғҪиҝ…йҖҹеҲҮжҚўеҲ°ж–°зҡ„еӨ–еЈідёҺзҙ жқҗз»„еҗҲгҖӮ

й•ҝжңҹжқҘзңӢпјҢе°„еҮ»зұ»зҹ©йҳө并дёҚдјҡдә§з”ҹзҲҶзӮёжҖ§зҡ„еі°еҖјпјҢдҪҶе®ғзҡ„е°ҫйғЁжһҒй•ҝпјҢиғҪж”Ҝж’‘зЁіе®ҡзҡ„жөҒж°ҙгҖӮ

и·Ҝеҫ„Cпјҡд»Һе№ҝе‘ҠеҲ°ж··еҗҲзҡ„иҪ»и§Ји°ң

еҰӮжһңиҜҙAmanotesе’ҢOnesoftд»ЈиЎЁзҡ„ж—¶д»ЈжҳҜй•ҝжңҹиҖ•иҖҳзҡ„дёӨз§ҚжһҒз«ҜпјҢйӮЈд№ҲiKameе’ҢABIзҡ„жҲҗеҠҹе’Ңеҙӣиө·пјҢеҲҷеұ•зӨәдәҶи¶ҠеҚ—еҺӮе•ҶеҰӮдҪ•еңЁе№ҝе‘ҠжЁЎеһӢжҲҗзҶҹеҗҺпјҢйҖҗжӯҘиө°еҗ‘ж··еҗҲеҸҳзҺ°гҖӮ

гҖҠScrewdom 3DгҖӢжҳҜiKameзҡ„д»ЈиЎЁдҪңпјҢGoogle PlayдёӢиҪҪйҮҸи¶…иҝҮ1000дёҮгҖӮ

е®ғзҡ„зҺ©жі•жһҒе…¶з®ҖеҚ•пјҡзҺ©е®¶йңҖиҰҒжӢҶиЈ…жңЁжқҝдёҺиһәдёқпјҢи§ЈеҶіз©әй—ҙи§Ји°ңй—®йўҳгҖӮжӯЈжҳҜиҝҷз§ҚвҖңжЁЎеқ—еҢ–вҖқзҡ„и®ҫи®ЎпјҢдҪҝеҫ—е…іеҚЎеҸҜд»Ҙеҝ«йҖҹз”ҹдә§пјҢд№ҹжһҒжҳ“з”ҹжҲҗд№°йҮҸзҙ жқҗгҖӮ

еңЁе№ҝе‘ҠеёӮеңәдёҠпјҢе°Өе…¶жҳҜеңЁиҜҜеҜјжҖ§зҙ жқҗдёҺвҖңеҚЎзӮ№жј”з»ҺвҖқзҡ„й…ҚеҗҲдёӢпјҢиҝҷзұ»дә§е“ҒиғҪеӨҹеҝ«йҖҹиө·йҮҸгҖӮ

дёҚиҝҮдёҺж—©жңҹзәҜе№ҝе‘ҠжЁЎејҸдёҚеҗҢпјҢгҖҠScrewdom 3DгҖӢеҗҢж—¶еҸ еҠ дәҶиҪ»еәҰеҶ…иҙӯпјҢжҜ”еҰӮеҺ»е№ҝе‘ҠгҖҒи·іе…ігҖҒзҡ®иӮӨиЈ…йҘ°гҖӮ

иҝҷз§ҚвҖңе№ҝе‘Ҡдёәдё»пјҢIAPиЎҘејәвҖқзҡ„з»“жһ„пјҢи®©дә§е“ҒеҚідҫҝеңЁдҪҺд»ҳиҙ№еёӮеңәд№ҹиғҪиҺ·еҫ—дёҚй”ҷзҡ„RPMгҖӮиҖҢZEGOиҝҷдёӘеңЁж–°еҠ еқЎе’ҢжІіеҶ…еқҮжңүзҷ»и®°зҡ„еҸ‘иЎҢдё»дҪ“пјҢжҳҫ然д№ҹдёәдә§е“ҒжҸҗдҫӣдәҶжӣҙе№ҝзҡ„и·ЁеўғеҸ‘иЎҢиғҪеҠӣгҖӮ

еүҚйқўжҸҗеҲ°зҡ„ ABIеңЁиҝҷжқЎи·Ҝеҫ„дёҠд№ҹжңүжүҖж–©иҺ·пјҢгҖҠWood Nuts & Bolts PuzzleгҖӢиҝӣдёҖжӯҘйӘҢиҜҒдәҶж··еҗҲеҸҳзҺ°зҡ„жңүж•ҲжҖ§гҖӮ

AppLovinжҠ«йңІзҡ„жЎҲдҫӢжҳҫзӨәпјҢеҪ“ABIйҮҮз”ЁвҖңе№ҝе‘Ҡ+IAPвҖқзҡ„еҸҢиҪЁе№¶иЎҢеҗҺпјҢйҖҡиҝҮеҲҶеұӮд№°йҮҸжүҫеҲ°дёҚеҗҢд»·еҖјзҡ„з”ЁжҲ·зҫӨдҪ“пјҢжҲҗеҠҹе®һзҺ°и§„жЁЎе’ҢеҸҳзҺ°ж•ҲзҺҮзҡ„еҸҢжҸҗеҚҮгҖӮ

иҝҷж„Ҹе‘ізқҖеҚідҫҝжҳҜиө·жӯҘдәҺе№ҝе‘ҠжЁЎејҸзҡ„еӣўйҳҹпјҢд№ҹеҸҜд»ҘйҖҡиҝҮеҸ еҠ иҪ»IAPиө°еҗ‘жӣҙзЁіеҒҘзҡ„еўһй•ҝгҖӮжӯЈеӣ еҰӮжӯӨпјҢи¶ҠжқҘи¶ҠеӨҡи¶ҠеҚ—еӣўйҳҹйҖүжӢ©дәҶвҖңе…Ҳе№ҝе‘ҠгҖҒеҶҚж··еҗҲвҖқзҡ„и·Ҝеҫ„гҖӮ

https://www.applovin.com/success-stories/abi-game-studio/

и·Ҝеҫ„DпјҡиҪ»дёӯж ёеҢ–дёҺзІҫе“ҒеҢ–жҺўзҙў

йҷӨдәҶиҪ»йҮҸе’Ңе№ҝе‘Ҡй©ұеҠЁзҡ„жЁЎејҸпјҢи¶ҠеҚ—д№ҹжңүеҺӮе•Ҷе°қиҜ•жҠјжіЁжӣҙй«ҳеЈҒеһ’зҡ„иҪ»дёӯж ёеҢ–гҖӮ

BravestarsжҳҜе…¶дёӯзҡ„д»ЈиЎЁгҖӮж №жҚ®е…¶е®ҳзҪ‘жҠ«йңІж•°жҚ®пјҢBravestarsжүҖжңүдә§е“Ғзҡ„жҖ»дёӢиҪҪйҮҸе·Іи¶…иҝҮ10дәҝпјҢжңҲжҙ»и·ғз”ЁжҲ·зәҰ1.8дәҝгҖӮ

иҷҪ然жҳҜи¶…дј‘й—Іиө·е®¶пјҢдҪҶ他们并没жңүйҖүжӢ©е®үдәҺзҺ°зҠ¶гҖӮе…¶ејҖеҸ‘зҡ„гҖҠShadow of DeathгҖӢзі»еҲ—еңЁGoogle PlayеҚ•дҪңи¶…иҝҮ1000дёҮдёӢиҪҪгҖӮ

дёҺеүҚйқўжҸҗеҲ°зҡ„и¶…дј‘й—Іи§Ји°ңдёҚеҗҢпјҢиҝҷжҳҜдёҖж¬ҫжЁӘзүҲжҡ—й»‘йЈҺж јзҡ„ARPGпјҢејәи°ғзҰ»зәҝдҪ“йӘҢе’ҢжҲҗй•ҝзәҝгҖӮIAPйӣҶдёӯеңЁи§’иүІгҖҒиЈ…еӨҮгҖҒжҲҗй•ҝдёҠпјҢй…ҚеҗҲе®ҡжңҹзҡ„дё»йўҳзүҲжң¬е’Ңжҙ»еҠЁдҝқжҢҒз”ЁжҲ·еӣһжөҒгҖӮ

иҝҷзұ»еҠЁдҪңжёёжҲҸзҡ„зҲҪзӮ№йқһеёёйҖӮеҗҲзҹӯи§Ҷйў‘е№ҝе‘ҠпјҢй«ҳеё§зҺҮзҡ„жҲҳж–—зүҮж®өе’ҢзӮ«й…·зҡ„жҠҖиғҪжј”з»ҺпјҢиғҪеӨҹзІҫеҮҶеҮ»дёӯзӣ®ж ҮеҸ—дј—гҖӮ

зӣёжҜ”и¶…дј‘й—Ізҡ„вҖңиҜҜеҜј+еҚЎзӮ№вҖқпјҢиҝҷзұ»е№ҝе‘Ҡжӣҙдҫқиө–е“ҒиҙЁж„ҹе’ҢжІүжөёж„ҹпјҢеӣ иҖҢеҜ№зҫҺжңҜдёҺеҠЁз”»зҡ„иҰҒжұӮжӣҙй«ҳгҖӮ

еҸҰдёҖдёӘеҖјеҫ—дёҖжҸҗзҡ„еҺӮе•ҶжҳҜTopeboxпјҢе®ғзҡ„гҖҠSky DancerгҖӢзі»еҲ—жӣҫе…ҘйҖүGoogle PlayвҖңAndroid Excellence GameвҖқпјҢд№ҹиў«еӨҡ家еӘ’дҪ“иҜ„дёәе№ҙеәҰдҪідҪңгҖӮ

дёҺеёёи§Ғзҡ„и·‘й…·дёҚеҗҢпјҢгҖҠSky DancerгҖӢдё»жү“еӨ§иҗҪе·®зҡ„йЈһи·ғе’ҢејәзғҲзҡ„зү©зҗҶеҸҚйҰҲпјҢй•ңеӨҙиҜӯиЁҖзӢ¬зү№пјҢе…·жңүеҫҲејәзҡ„е®ЎзҫҺзү№еҫҒгҖӮ

Topeboxиҝҳе°қиҜ•иҝҮPremiumзүҲжң¬е’ҢIPеҢ–иҝҗдҪңпјҢиҝҷиҜҙжҳҺ他们并йқһеҸӘдҫқиө–е№ҝе‘ҠжҲ–IAPпјҢиҖҢжҳҜжҺўзҙўжӣҙеӨҡж ·зҡ„е•ҶдёҡжЁЎејҸгҖӮ

дёҚиҝҮзІҫе“ҒеҢ–д№ҹеёҰжқҘдәҶжӣҙй«ҳзҡ„йЈҺйҷ©пјҡжҢҒз»ӯзҡ„зҫҺжңҜдёҺе…іеҚЎдә§еҮәйңҖиҰҒзЁіе®ҡзҡ„зҺ°йҮ‘жөҒпјҢиҖҢз”ҹе‘Ҫе‘Ёжңҹзҡ„й•ҝзҹӯзӣҙжҺҘеҸ–еҶідәҺеӣўйҳҹиғҪеҗҰж”Ҝж’‘иҝҷдёҖдә§еҮәгҖӮ

е…¶д»–жЎҲдҫӢ

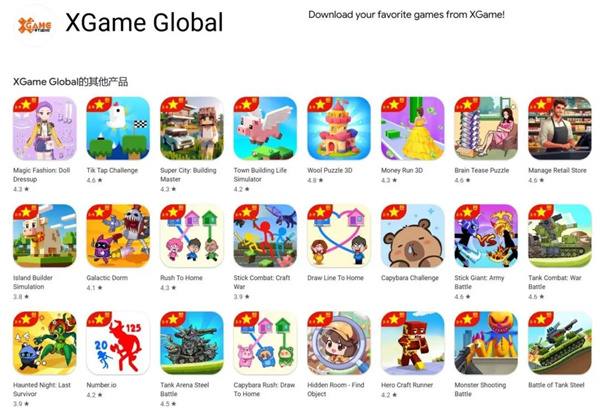

еңЁвҖңеӣӣжқЎи·Ҝеҫ„гҖҒе…«дёӘж ·жң¬вҖқд№ӢеӨ–пјҢиҝҳжңүдёү家еңЁиҝ‘е№ҙеӯҳеңЁж„ҹжһҒејәзҡ„еӣўйҳҹпјҡXGameгҖҒRocketе’ҢVNGгҖӮ

е®ғ们еҗ„иҮӘд»ЈиЎЁдәҶдёҚеҗҢзҡ„еҸ‘еұ•дҫ§йҮҚвҖ”вҖ”XGameд»Ҙд№°йҮҸдёҺеҲӣж„Ҹй©ұеҠЁпјҢеҮӯеҖҹеӨҡйўҳжқҗжөҒж°ҙзәҝеҝ«йҖҹй“әйҮҸпјҢ并жҺўзҙўж··еҗҲеҸҳзҺ°пјӣRocketжҳҜи¶ҠеҚ—вҖңи°ұзі»еҢ–зҹ©йҳөвҖқзҡ„е…ёеһӢдёҖзҺҜпјҢж·ұиҖ•иЎ—жңәиҢғејҸпјҢз”Ёе·ҘзЁӢеҢ–жүӢж®өжҠҠиҖҒзҺ©жі•жү“зЈЁеҫ—жӣҙеҠ жҢҒд№…пјӣVNGеҲҷд»Ҙе№іеҸ°еҢ–еҸ‘иЎҢе’Ңжң¬ең°еҢ–иҝҗиҗҘи§Ғй•ҝпјҢе…јйЎҫиҮӘз ”дёҺйҮҚзЈ…д»ЈзҗҶйЎ№зӣ®гҖӮ

жҠҠиҝҷдёүиҖ…зәіе…Ҙи§ӮеҜҹиҢғеӣҙпјҢеҸҜд»Ҙжӣҙе®Ңж•ҙең°зҗҶи§Ји¶ҠеҚ—еҺӮе•Ҷд»ҺвҖңиҪ»зҺ©жі•жҠўи§„жЁЎвҖқпјҢеҲ°вҖңж··еҗҲеҸҳзҺ°жҠ¬еҚҮLTVвҖқпјҢеҶҚеҲ°вҖңз»„з»ҮдёҺз”ҹжҖҒеҒҡеӨ§еҒҡејәвҖқзҡ„йҖ»иҫ‘й“ҫжқЎгҖӮ

е…ҲзңӢ XGameгҖӮ

иҝҷдёӘиө·е®¶дәҺи¶ҠеҚ—гҖҒеҗҢж—¶еҖҹеҠ©йҰҷжёҜе®һдҪ“ејҖеұ•е…ЁзҗғеҸ‘иЎҢеҠЁдҪңзҡ„еӣўйҳҹпјҢиҝҮеҺ»еҮ е№ҙиө°зҡ„жҳҜдёҖжқЎеҠЎе®һзҡ„еўһй•ҝи·Ҝеҫ„пјҡйҖҡиҝҮеӨҡйўҳжқҗзҡ„иҪ»/и¶…дј‘й—ІдёҺж··еҗҲдј‘й—Ідә§е“Ғжү“еә•пјҢй…ҚеҗҲй«ҳејәеәҰзҡ„д№°йҮҸиҝӯд»Је’Ңжё йҒ“еӨҡе…ғеҢ–жү©еј пјҢеҶҚз”ЁIAAдёҺIAPзҡ„з»„еҗҲжҸҗеҚҮеҚ•з”ЁжҲ·д»·еҖјгҖӮ

еңЁжё йҒ“еұӮйқўпјҢXGame并дёҚдҫқиө–еҚ•дёҖеҲҶеҸ‘гҖӮ2025е№ҙ Tenjinзҡ„жЎҲдҫӢжҳҫзӨәпјҢ他们йҖҡиҝҮдёҺе°ҸзұіGetApps зҡ„еҗҲдҪңпјҢе®һзҺ°дәҶзҙҜи®Ў1 дәҝ+дёӢиҪҪзҡ„еўһй•ҝйҮҢзЁӢзў‘гҖӮ

еҜ№дәҺд»ҘиҪ»/ж··еҗҲдј‘й—Ідёәдё»гҖҒеҜ№еўһйҮҸжһҒеәҰж•Ҹж„ҹзҡ„еӣўйҳҹиҖҢиЁҖпјҢиҝҷз§ҚвҖңеҺӮе•ҶеҲҶеҸ‘+ еўһйҮҸжё йҒ“вҖқзҡ„з»„еҗҲе°ӨдёәеҘҸж•ҲгҖӮ

иҝҷеҹәжң¬еӢҫеӢ’еҮәXGame зҡ„д№°йҮҸж–№жі•и®әпјҡдёҖз«ҜжҳҜROASдјҳеҢ–пјҢеҸҰдёҖз«ҜжҳҜеӨҡжё йҒ“д№°йҮҸдёҺеҪ’еӣ жү“йҖҡеҗҺзҡ„еҲҶеұӮж”ҫйҮҸгҖӮдёӨз«ҜеҗҲеҠӣпјҢжһ„е»әдәҶвҖңеҲӣж„ҸвҖ”еҲҶеҸ‘вҖ”еӣһ收вҖқзҡ„й—ӯзҺҜгҖӮ

дә§е“ҒеұӮйқўпјҢXGame并жңӘеұҖйҷҗдәҺжӢјеӣҫжҲ–жҺ’еәҸиҝҷзұ»е…ёеһӢиҪ»дј‘й—ІпјҢд№ҹеңЁз©әй—ҙе°„еҮ»зӯүе“Ғзұ»дёҠеҒҡдәҶе°қиҜ•гҖӮ

еңЁе…¶ Google Play ејҖеҸ‘иҖ…йЎөйқўдёҠпјҢж—ўиғҪзңӢеҲ°гҖҠPizza SortгҖӢиҝҷж ·зҡ„иҪ»еәҰжҺ’еәҸжёёжҲҸпјҢд№ҹжңүгҖҠGalaxy Hunter: Space ShooterгҖӢиҝҷзұ»е°„еҮ»дә§е“ҒгҖӮ

иҷҪ然еҚ•ж¬ҫзҡ„дёӢиҪҪжўҜеәҰе·®ејӮиҫғеӨ§пјҢдҪҶеҜ№иҝҷз§ҚжөҒж°ҙзәҝеһӢеӣўйҳҹжқҘиҜҙпјҢе…ій”®дёҚеңЁдәҺеҚ•е“ҒиғҪеҗҰзҲҶж¬ҫпјҢиҖҢжҳҜж•ҙдёӘдә§е“Ғз»„еҗҲиғҪеҗҰе®һзҺ°вҖңзЁіе®ҡеӣһ收вҖқе’ҢвҖңзҹӯе‘ЁжңҹиҜ•й”ҷвҖқгҖӮ

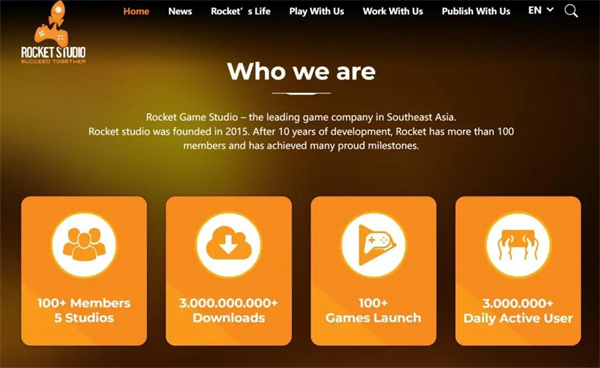

дёҺд№ӢзӣёжҜ”пјҢRocketеҲҷжӣҙеғҸжҳҜвҖңж–№жі•и®әжІүж·ҖвҖқзҡ„е…ёеһӢд»ЈиЎЁгҖӮ

е®ғдёҺ Onesoftзҡ„е…ізі»е№ҝдёәдәәзҹҘпјҡOnesoftзҡ„еӣӣдҪҚеҲӣе§ӢдәәеҰӮд»ҠеҲҶеҲ«з®ЎзҗҶFalconгҖҒRocketгҖҒABIе’Ң Monsterеӣӣ家公еҸёпјҢеҪўжҲҗдәҶи¶ҠеҚ—жёёжҲҸдә§дёҡйҮҢжңҖ具规模дёҺеҲҶе·ҘеҚҸдҪңзҡ„и°ұзі»зҹ©йҳөгҖӮ

иҝҷж ·зҡ„з»„з»ҮжЁЎејҸдҪҝеҫ—жҜҸдёӘе·ҘдҪңе®ӨйғҪиғҪеңЁеҗ„иҮӘж“…й•ҝзҡ„иөӣйҒ“дёҠеҪўжҲҗзЁіе®ҡзҡ„дә§зәҝпјҢеҗҢж—¶е…ұдә«зҙ жқҗеә“гҖҒжҠ•ж”ҫз»ҸйӘҢе’Ңе·Ҙе…·й“ҫгҖӮ

Rocket е®ҳзҪ‘з»ҷеҮәзҡ„ж•°еӯ—йқһеёёзӣҙи§ӮпјҡзҙҜи®ЎдёӢиҪҪи¶…иҝҮ30 дәҝпјҢDAUи¶…иҝҮ 300дёҮпјҢдёҠзәҝдә§е“Ғи¶…иҝҮ100 ж¬ҫпјҢеӣўйҳҹдәәж•°и¶…иҝҮзҷҫдәәпјҢж——дёӢ5 дёӘе·ҘдҪңе®ӨеҗҢж—¶иҝҗдҪңгҖӮ

еҜ№д»–们жқҘиҜҙпјҢиҝҷдәӣж•°жҚ®дёҚд»…д»…жҳҜ规模зҡ„дҪ“зҺ°пјҢжӣҙжҳҜиҜҙжҳҺдәҶдёҖз§ҚиҝҗиҗҘйҖ»иҫ‘пјҡйҖҡиҝҮеӨ§йҮҸйўҳжқҗ并иЎҢиҜ•й”ҷгҖҒжІүж·Җд№°йҮҸз»ҸйӘҢ并е…ұдә«иө„дә§пјҢдҪҝеҫ—ж•ҙдёӘзҹ©йҳөеҜ№еёӮеңәжіўеҠЁжӣҙе…·иҖҗеҸ—жҖ§гҖӮ

еҶҚеҠ дёҠе…¶еңЁиЎ—жңә/е°„еҮ»дёҠзҡ„еӨҡе№ҙжІүж·ҖпјҢе°Өе…¶жҳҜгҖҠGalaxy Attack: Space ShooterгҖӢиҝҷж ·еҚіж—¶зҲҪж„ҹзҡ„з»Ҹе…ёиҢғејҸпјҢRocketе·Із»ҸжҠҠж•ҢжңәгҖҒ弹幕зӯүе…ғзҙ жӢҶи§ЈжҲҗеҸҜеӨҚз”Ёзҡ„жЁЎеқ—пјҢеҖҹеҠ©жҚўйўҳжқҗгҖҒжҚўзҫҺжңҜгҖҒжҚўиҠӮеҘҸзҡ„ж–№ејҸеҝ«йҖҹжҺЁеҮәеӨҡж¬ҫдёӯи…°йғЁдә§е“ҒгҖӮ

жӯЈеӣ еҰӮжӯӨпјҢ他们зҡ„ејә项并дёҚжҳҜиҝҪжұӮзҲҶж¬ҫпјҢиҖҢжҳҜйҖҡиҝҮжҢҒз»ӯдә§еҮәе’ҢжһҒй•ҝе°ҫйғЁпјҢжһ„е»әзЁіе®ҡзҺ°йҮ‘жөҒгҖӮ

жңҖеҗҺжқҘзңӢVNGгҖӮдёҺеүҚдёӨ家еҒҸйҮҚеҲ¶дҪңе’ҢжҠ•ж”ҫдёҚеҗҢпјҢVNGзҡ„е…ій”®иҜҚжҳҜвҖңе№іеҸ°еҢ–еҸ‘иЎҢвҖқе’ҢвҖңжң¬ең°еҢ–иҝҗиҗҘвҖқгҖӮ

е®ғдёҚд»…жҳҜи¶ҠеҚ—иҖҒзүҢеӨҙйғЁеҸ‘иЎҢе•ҶпјҢиҝҳеңЁеҢәеҹҹеҢ–еёғеұҖдёҠдёҚж–ӯжӢ“еұ•пјҢд»ҺиғЎеҝ—жҳҺеёӮжҖ»йғЁеҮәеҸ‘пјҢеңЁжӣји°·гҖҒеҢ—дә¬гҖҒеҗүйҡҶеқЎгҖҒдёҠжө·гҖҒж–°еҠ еқЎзӯүең°йғҪи®ҫз«ӢдәҶд»ЈиЎЁеӨ„пјҢеҪўжҲҗдәҶеӨҡзӮ№и§Ұиҫҫзҡ„иҝҗиҗҘзҪ‘з»ңгҖӮ

жӯЈжҳҜиҝҷз§Қз»„з»ҮжЁЎејҸпјҢдҪҝеҫ—VNGиғҪеӨҹжүҝжҺҘжӣҙеӨҚжқӮзҡ„жң¬ең°еҢ–дёҺеҗҲ规任еҠЎпјҢе°Өе…¶жҳҜеңЁеӨ§еһӢз«һжҠҖжҲ–йҮҚеәҰдә§е“Ғзҡ„зүҲжң¬жӣҙж–°гҖҒиөӣдәӢз®ЎзҗҶе’ҢзӨҫеҢәиҝҗиҗҘдёҠгҖӮ

дә§е“Ғзҹ©йҳөж–№йқўпјҢVNGдёҖиҫ№еҸ‘иЎҢгҖҠPUBG MobileгҖӢгҖҠVALORANTгҖӢзӯүйҮҚзЈ…йЎ№зӣ®пјҢеҸҰдёҖиҫ№йҖҡиҝҮиҮӘз ”е’Ңд»ЈзҗҶз§ҜзҙҜдәҶй•ҝжңҹзЁіеұ…жҰңеҚ•зҡ„移еҠЁдә§е“ҒгҖӮ

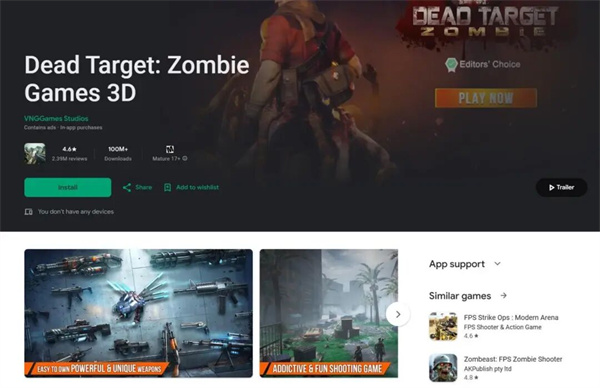

дҫӢеҰӮе…¶е·ҘдҪңе®ӨејҖеҸ‘зҡ„гҖҠDEAD TARGET: Zombie Games 3DгҖӢпјҢеңЁGoogle Play дёҠжҳҫзӨәи¶…иҝҮ1 дәҝж¬ЎдёӢиҪҪпјҢжҲҗдёәе…ёеһӢзҡ„еӨ§DAUе°„еҮ»зұ»дә§е“ҒгҖӮиҝҷзұ»вҖңејәд№°йҮҸ+ејәеҸЈзў‘вҖқзҡ„з»„еҗҲпјҢдёәVNG жҸҗдҫӣдәҶеҸҜи§Ӯзҡ„жөҒйҮҸе’ҢзҺ°йҮ‘жөҒгҖӮ

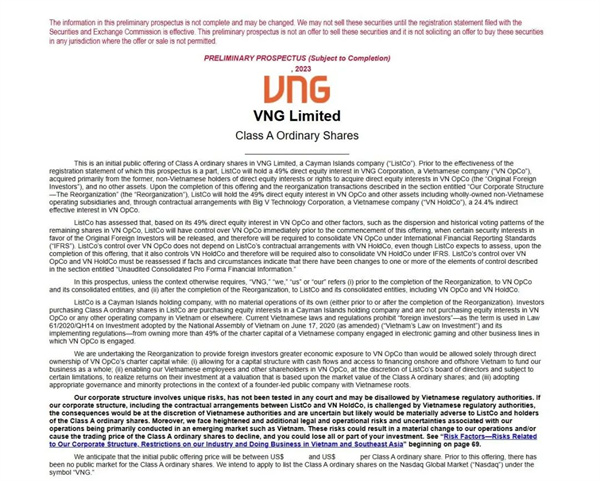

жӯӨеӨ–пјҢ2023е№ҙ 1жңҲгҖҠиӢұйӣ„иҒ”зӣҹгҖӢеңЁи¶ҠеҚ—ең°еҢәзҡ„еҸ‘иЎҢжқғеҸҳжӣҙпјҢд№ҹжҳҜVNG зҡ„йҮҚиҰҒиҠӮзӮ№гҖӮж №жҚ®е…¶еҗ‘зҫҺеӣҪSEC жҸҗдәӨзҡ„F-1 ж–Ү件пјҢVNGе·ІиҺ·еҫ—гҖҠиӢұйӣ„иҒ”зӣҹгҖӢеңЁи¶ҠеҚ—еёӮеңәзҡ„еҸ‘иЎҢжқғгҖӮеңЁRiot收еӣһдёңеҚ—дәҡиҮӘеҸ‘иЎҢжқғзҡ„иғҢжҷҜдёӢпјҢVNGжүҝжӢ…дәҶжӣҙж·ұеұӮж¬Ўзҡ„жң¬ең°еҢ–е’ҢиҝҗиҗҘи§’иүІгҖӮ

жҠҠ XGameгҖҒRocketе’Ң VNGж”ҫеңЁеҗҢдёҖеј з”»еёғдёҠпјҢжҲ‘们дјҡеҫ—еҲ°дёҖе№…жӣҙеҠ з«ӢдҪ“зҡ„и¶ҠеҚ—жёёжҲҸеҮәжө·з”ҹжҖҒеӣҫгҖӮ

XGameеұ•зӨәдәҶвҖңеӨҡйўҳжқҗжөҒж°ҙзәҝ+д№°йҮҸе·Ҙе…·й“ҫвҖқзҡ„ж•ҲзҺҮиҫ№з•ҢпјҡеҪ“еҲӣж„ҸгҖҒжҠ•ж”ҫе’ҢеҪ’еӣ з»ҹдёҖеңЁеҗҢдёҖдёӘиҝҗиҗҘжЎҶжһ¶дёӢпјҢиҪ»/ж··еҗҲдј‘й—Ідә§е“Ғд№ҹиғҪи·‘еҮәе№ҙеҚғдёҮзә§ж–°еўһгҖӮ

Rocketд»ЈиЎЁдәҶвҖңи°ұзі»еҢ–зҹ©йҳөвҖқзҡ„еҠӣйҮҸпјҡеҪ“е·ҘдҪңе®ӨиҒ”йӮҰе…ұдә«зҙ жқҗдёҺж–№жі•и®әпјҢеҚідҫҝжҳҜиҖҒиҢғејҸд№ҹиғҪиҝӯд»ЈеҮәй•ҝжңҹзҺ°йҮ‘жөҒгҖӮ

VNGеҲҷжҸҗдҫӣдәҶвҖңе№іеҸ°еҢ–еҸ‘иЎҢвҖқзҡ„йЎ¶еұӮиғҪеҠӣпјҡйҮҚеәҰйЎ№зӣ®зҡ„еҗҲ规гҖҒиөӣдәӢгҖҒзӨҫеҢәе’Ңи·Ёең°еҢәеӣўйҳҹеҚҸеҗҢпјҢжҳҜд»Һдёӯе°Ҹе·ҘдҪңе®ӨжҲҗй•ҝдёәеҢәеҹҹе“ҒзүҢзҡ„еҝ…з»Ҹд№Ӣи·ҜгҖӮ

дёүиҖ…жҒ°еҘҪжһ„жҲҗдәҶвҖңдә§е“ҒвҖ”жҠ•ж”ҫвҖ”еҸ‘иЎҢвҖқзҡ„дёүи§’еҪўпјҡдёҖи§’и§ЈеҶіеҰӮдҪ•еҝ«йҖҹеҒҡеҜ№пјҢдёҖи§’и§ЈеҶіеҰӮдҪ•и§„жЁЎеҢ–并еҸҜеӨҚз”ЁпјҢеҸҰдёҖи§’и§ЈеҶіеҰӮдҪ•жҠҠиҝҷдәӣз»ҸйӘҢиҗҪең°еҲ°жӣҙеӨҡеёӮеңәгҖӮ

жӯЈжҳҜиҝҷз§Қж–№жі•гҖҒз»„з»Үе’Ңз”ҹжҖҒзҡ„з»„еҗҲжӢіпјҢи®©и¶ҠеҚ—еӣўйҳҹеңЁе…ЁзҗғжҰңеҚ•дёҠдҝқжҢҒдәҶжҢҒз»ӯзҡ„еӯҳеңЁж„ҹе’Ңз«һдәүеҠӣгҖӮ

В·з»„з»ҮгҖҒдәәжүҚдёҺд№°йҮҸзҡ„вҖңжҖ»е’ҢдјҳеҠҝвҖқ

йҷӨдәҶе…·дҪ“зҡ„дә§е“ҒпјҢи¶ҠеҚ—еӣўйҳҹзҡ„жҖ»е’ҢдјҳеҠҝ并йқһжқҘиҮӘеҚ•зӮ№жһҒеҖјпјҢиҖҢжҳҜи®ёеӨҡвҖңдёғеҚҒеҲҶвҖқзҡ„еҸ еҠ гҖӮ

еңЁдәәжүҚз«ҜпјҢUnityдёҺ移еҠЁз«Ҝе·ҘзЁӢдә§иғҪе……жІӣпјҢжӢӣиҒҳеёӮеңәз»ҷеҮәзҡ„и–Әй…¬еҢәй—ҙеңЁеҢәеҹҹеҶ…жңүз«һдәүеҠӣгҖӮ

д»Ҙ第дёүж–№и–Әй…¬ж•°жҚ®еә“дёәеҸӮз…§пјҢжёёжҲҸејҖеҸ‘зӣёе…іиҒҢдҪҚзҡ„е№ҙи–ӘеқҮеҖјеңЁ5дәҝи¶ҠеҚ—зӣҫйҮҸзә§пјҲзәҰеҗҲ13дёҮдәәж°‘еёҒпјүгҖӮдёҚеҗҢеҹҺеёӮдёҺиө„еҺҶе·®и·қжҳҺжҳҫпјҢдҪҶж ёеҝғдәӢе®һжҳҜеҚ•дҪҚжҲҗжң¬е…Ғи®ёжӣҙй«ҳйў‘зҡ„иҜ•й”ҷпјҢжӣҙеҜҶйӣҶзҡ„并иЎҢдә§зәҝгҖӮ

з»“еҗҲеҪ“ең°жӢӣиҒҳжҠҘе‘ҠпјҢжӢҘжңү5еҲ°7е№ҙз»ҸйӘҢзҡ„移еҠЁ/жёёжҲҸејҖеҸ‘пјҢжңҲи–ӘдёӯдҪҚж•°еӨ§иҮҙеңЁеӣӣеҚғдёҮи¶ҠеҚ—зӣҫзҡ„еҢәй—ҙеҶ…гҖӮиҝҷдёҖж°ҙе№із»ҷдәҶдёӯе°Ҹеӣўйҳҹз»ҙжҢҒеӨҡжқЎз®Ўзәҝзҡ„иғҪеҠӣгҖӮ

з»„з»Үз«ҜпјҢи®ёеӨҡи¶ҠеҚ—е…¬еҸёжҠҠвҖңеҲӣж„ҸвҶ’д№°йҮҸвҶ’з•ҷеӯҳвҶ’IAPвҖқзҡ„й—ӯзҺҜеҒҡжҲҗдәҶжөҒж°ҙзәҝгҖӮдә§е“ҒгҖҒд№°йҮҸдёҺж•°жҚ®еҲҶжһҗеңЁдёҖдёӘиҠӮжӢҚеҷЁдёҠпјҢзүҲжң¬дёҺжҙ»еҠЁд»Ҙе‘Ёдёәе‘Ёжңҹжӣҙж–°пјҢеӨұиҙҘзҡ„йЎ№зӣ®е°Ҫеҝ«еҪ’жЎЈпјҢеӯҳжҙ»зҡ„йЎ№зӣ®иў«жӢҶи§ЈдёәеҸҜеӨҚз”Ёзҡ„жЁЎеқ—гҖӮ

Onesoftиҝҷж ·зҡ„вҖңжҜҚдҪ“вҖ”еӯҗзі»вҖқз»“жһ„пјҢи®©з»ҸйӘҢеңЁз»„з»ҮеҶ…йғЁиҝҒ移жӣҙеҝ«пјҢж–°еӣўйҳҹзҡ„еҗҜеҠЁж—¶й—ҙиў«еҺӢзј©гҖӮдјҙйҡҸеӨҡе№ҙеҮәжө·пјҢ欧зҫҺжё йҒ“еҗҲдҪңгҖҒжӣІеә“дёҺзҙ жқҗжҺҲжқғгҖҒеҸҚдҪңејҠдёҺеҪ’еӣ е·Ҙе…·зҡ„дҫӣеә”й“ҫд№ҹжӣҙжҲҗзҶҹпјҢйҷҚдҪҺдәҶвҖңеӣ ең°еҲ¶е®ңвҖқзҡ„иҫ№йҷ…жҲҗжң¬гҖӮ

д№°йҮҸз«Ҝзҡ„ж•ҲзҺҮеҗҢж ·жҳҺжҳҫгҖӮи¶ҠеҚ—еӣўйҳҹе’ҢеӣҪйҷ…е№ҝе‘ҠзҪ‘з»ңжңүеӨҡе№ҙзЈЁеҗҲпјҢзҙ жқҗдёҺжҠ•ж”ҫзӯ–з•Ҙзҡ„иҜ•й”ҷжҲҗжң¬еҸҜжҺ§гҖӮ

еҢәеҹҹеұӮйқў CPIзҡ„жіўеҠЁдёҺе№іеҸ°ж”ҝзӯ–зҡ„еҸҳеҢ–дҫқ然жҳҜе…ій”®еҸҳйҮҸпјҢдҪҶзӣёиҫғдәҺ10е№ҙеүҚе®Ңе…Ёдҫқиө–и¶…дј‘й—ІзәўеҲ©зҡ„йҳ¶ж®өпјҢеҰӮд»Ҡзҡ„е·Ҙе…·й“ҫдёҺеӣўйҳҹз»“жһ„иғҪжӣҙеҝ«и°ғж•ҙеҮәвҖңжӣҙй•ҝж—¶й•ҝгҖҒжӣҙй«ҳLTVвҖқзҡ„и§Јжі•гҖӮ

иҝҷд№ҹжҳҜдёәд»Җд№ҲжҲ‘们еңЁзҫҺеӣҪдёҺиҘҝ欧зҡ„жӢјеӣҫиөӣйҒ“пјҢжӣҙеӨҡзңӢеҲ°и¶ҠеҚ—еӣўйҳҹзҡ„дә§е“ҒзЁіе®ҡеҚ дҪҚпјҢиҖҢдёҚеҶҚжҳҜзҹӯдҝғзҡ„жҰңеҚ•е°–еі°гҖӮ

В·и¶ҠеҚ—еёӮеңәзҡ„иҫ№з•ҢдёҺйЈҺйҷ©

еҜ№дәҺи¶ҠеҚ—еёӮеңәпјҢзӣ‘з®ЎжҳҜз»•дёҚејҖзҡ„иғҢжҷҜгҖӮ

2024е№ҙжң«з”ҹж•Ҳзҡ„гҖҠ147/2024/NДҗ-CPгҖӢеҸ–д»Јж—§зҡ„гҖҠ72еҸ·жі•д»ӨгҖӢпјҢеҜ№дә’иҒ”зҪ‘жңҚеҠЎдёҺеңЁзәҝдҝЎжҒҜеҒҡдәҶж–°жЎҶжһ¶гҖӮ

еҜ№жёёжҲҸдёҡиҖҢиЁҖпјҢйқўеҗ‘и¶ҠеҚ—еўғеҶ…з”ЁжҲ·жҸҗдҫӣеңЁзәҝжёёжҲҸжңҚеҠЎйңҖиҰҒеңЁжң¬ең°и®ҫз«Ӣе®һдҪ“пјҢи·ЁеўғзӣҙдҫӣеҸ—еҲ°йҷҗеҲ¶пјҢжңӘи®ёеҸҜжёёжҲҸдёҺж¶үиөҢеә”з”Ёзҡ„ж•ҙжІ»еҠӣеәҰжҸҗеҚҮгҖӮ

еҜ№дәҺдё»иҰҒеҒҡжө·еӨ–еёӮеңәеҸ‘иЎҢзҡ„еӣўйҳҹпјҢзҹӯжңҹеҪұе“ҚжңүйҷҗпјӣдҪҶиӢҘеӣһжөҒжң¬еңҹеҲҶеҸ‘жҲ–ејҖеұ•жң¬ең°иҝҗиҗҘпјҢйңҖиҰҒеҸҠж—©еҒҡеҘҪеҗҲ规еӮЁеӨҮпјҢеҢ…жӢ¬иө„иҙЁгҖҒж•°жҚ®дёҺеҶ…е®№дҫ§иҰҒжұӮгҖӮ

еҗҢиҙЁеҢ–еҲҷжҳҜжӣҙзҺ°е®һзҡ„е•ҶдёҡйЈҺйҷ©гҖӮ

жӢјеӣҫдёҺж··еҗҲдј‘й—Ізҡ„йўҳжқҗдёҺзҙ жқҗиҝӯд»ЈйҖҹеәҰеҝ«пјҢеҲӣж„Ҹзҡ„еҚҠиЎ°жңҹзҹӯпјҢе№ҝе‘Ҡз«Ҝзҡ„з–ІеҠіжңҹд№ҹеңЁзј©зҹӯгҖӮеҰӮжһңжІЎжңүжӣҙж·ұзҡ„еҶ…е®№дҫӣз»ҷпјҢжҲ–иҖ…жӣҙзЁізҡ„йҒ“е…·дёҺж•°еҖји®ҫи®ЎпјҢз”ЁжҲ·з”ҹе‘Ҫе‘ЁжңҹеҫҲйҡҫжҠ¬иө·жқҘгҖӮ

е№іеҸ°ж”ҝзӯ–зҡ„и°ғж•ҙгҖҒд№°йҮҸжҲҗжң¬зҡ„жіўеҠЁпјҢд»ҘеҸҠйҡҗз§ҒеҗҲ规зҡ„收зҙ§пјҢйғҪеҸҜиғҪж”ҫеӨ§жіўеҠЁгҖӮ

жҠҠеҸҜеӨҚз”Ёзҡ„йўҳжқҗеҒҡеҺҡеҒҡй•ҝгҖҒз”Ёе…іеҚЎз»ҸжөҺе’Ңжҙ»еҠЁжңәеҲ¶е»¶й•ҝж—¶й•ҝгҖҒеңЁзҫҺеӣҪдёҺиҘҝ欧д№ӢеӨ–еҜ»жүҫйҖӮй…Қзҡ„еўһйҮҸеёӮеңәдёҺж”Ҝд»ҳж–№ејҸгҖӮиҝҷдәӣж–№жі•йғҪиғҪи®©иҗҘ收жӣІзәҝжӣҙе№іж»‘гҖӮ

иҷҪ然иҝ‘еҮ дёӘеӯЈеәҰдәҡжҙІйғЁеҲҶеёӮеңәзҡ„eCPMжңүеӣһеҚҮиҝ№иұЎпјҢиғҪеңЁдёҖе®ҡзЁӢеәҰдёҠжүҳеә•ж··еҗҲжЁЎеһӢпјҢдҪҶ并дёҚдјҡжӣҝд»Јй•ҝжңҹзҡ„дә§е“ҒеҠӣдёҺиҝҗиҗҘеҠӣгҖӮ

В·з»“иҜӯ

жҠҠдёҠиҝ°иҝҷеҮ жқЎзәҝзҙўеҗҲеҲ°дёҖиө·пјҢеҸҜд»Ҙз»ҷеҮәдёүдёӘеҲӨж–ӯгҖӮ

е…¶дёҖпјҢи¶ҠеҚ—еӣўйҳҹзҡ„зӘ—еҸЈжңҹеӨ§иҮҙеңЁжңӘжқҘ12еҲ°24дёӘжңҲгҖӮдёӢиҪҪдҫ§зҡ„з»“жһ„жҖ§дёҠиЎҢе·Із»ҸеҸ‘з”ҹпјҢIAPдҫ§зҡ„и·ғиҝҒжӯЈеңЁеҠ йҖҹпјҢи¶ҠеҚ—еӣўйҳҹдјҡ继з»ӯеҶІеҮ»е…Ёзҗғ第дәҢжўҜйҳҹзҡ„зЁіжҖҒдҪҚзҪ®гҖӮ

е…¶дәҢпјҢиөӣйҒ“йҖүжӢ©д»Қ然иҒҡз„ҰжӢјеӣҫдёҺж··еҗҲдј‘й—ІпјҢдҪҶдёҚжҳҜйўҳжқҗвҖңжҚўзҡ®вҖқпјҢиҖҢжҳҜжӣҙж·ұзҡ„еҶ…е®№дҫӣз»ҷдёҺжӣҙзЁізҡ„е…іеҚЎз»ҸжөҺгҖӮ

е…¶дёүпјҢеҗҲдҪңи·Ҝеҫ„еҖјеҫ—жӣҙз§ҜжһҒең°еҺ»е°қиҜ•пјҢе°Өе…¶жҳҜеҲӣж„ҸдёҺд№°йҮҸз«Ҝзҡ„дә’иЎҘпјҢд»ҘеҸҠдёҺжң¬ең°еӣўйҳҹеңЁжҺҲжқғгҖҒж•°жҚ®дёҺеҗҲ规方йқўзҡ„еҚҸеҗҢгҖӮ

еҜ№дәҺеёҢжңӣеёғеұҖзҡ„жө·еӨ–еҸ‘иЎҢе•ҶжҲ–жҠ•иө„иҖ…пјҢи¶ҠеҚ—ж—©е·ІдёҚжҳҜвҖңжҳҜдёҚжҳҜвҖқзҡ„й—®йўҳпјҢиҖҢжҳҜвҖңеҰӮдҪ•еҒҡж·ұвҖқзҡ„й—®йўҳгҖӮ

дәҶи§ЈжӣҙеӨҡе…іжіЁзҪ—ж–Ҝеҹәе…¬дј—еҸ·

иҝ‘жңҹиҜ„и®ә