2022年的IAA游戏:存量市场下的增长策略与长线运营的变现机会

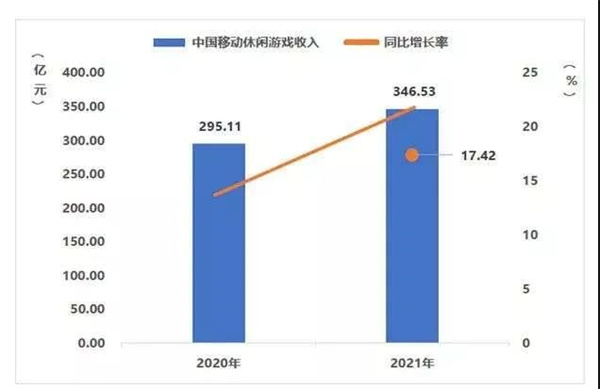

广告变现的IAA作为游戏商业化的一种模式,其潜力与价值越来越多的受到游戏公司的重视。前不久,中国音数协游戏工委发布了《2021年中国游戏产业报告》,根据数据显示,2021年全年中国游戏市场实际销售收入是2965.13亿元,较去年增收178.26亿元,同比增长6.4%。细分市场方面,国内的休闲游戏市场收入为346.53亿元,同比增长17.42%,其中游戏内购产生的销售收入69.44亿元,广告变现收入是277.09亿元。

虽然休闲大盘增速可喜,生态流动性、增长潜力依旧被看好,但相比之前几年的爆发式增长,增速放缓已经是不争的事实。特别是在当前互联网流量红利消失,整个游戏行业都在面临如何激活存量、激发新量,如何更有效的投放,如何保障投放效果,如何保持稳定的增长等诸多考验的情况下。2022年的IAA游戏模式与休闲游戏如何进一步结合发展需要我们思考。而大平台新政策发布与工具赋能对买量变现一体化的IAA类游戏至关重要。

存量市场的增长关键:精品、长线、用户价值深挖

回顾过去一年,IAA游戏的研发发行们感受较为直接,头部产品没那么容易“爆”了。相比2019、2020年休闲游戏市场单款产品几亿甚至数亿流水的频出,2021年的头部产品数量和数据已经没有那么“夸张”,受政策以及大环境影响,行业发展迅速,休闲游戏开始进入稳定阶段。

可以说自2017年至今,国内休闲游戏的尝试路径几乎已经走完了一整圈。如果说过去四年的试探是野蛮生长、摸着石头过河,那么2022年将是对产品与平台能力的大考。面对市场大环境的变化调整,更高的产品品质、更长线的运营策略、更高更稳定的产品成功率是每个团队的追求。特别是垂直细分领域的产品方向越来越受到重视,包括吸量玩法与高商业数值模型的融合屡见不鲜。

腾讯广告行业销售运营总经理黄磊

在前几天举办的“2021腾讯广告游戏行业年度峰会”上,我们采访到腾讯广告行业销售运营总经理黄磊,共同探讨了2022年国内休闲游戏的挑战与机遇。黄磊表示,在互联网用户规模趋于稳定,流量大盘进入存量竞争阶段,游戏行业向精品化转型、深挖核心游戏客群价值的趋势势在必行,腾讯广告希望在夯实精细化运营策略、加强细分场景运营、拓展品类生态等方面,释放全域能力,帮助游戏企业把握机会,发掘增长空间。

在游戏行业营销推广新能力上,黄磊也分享道,腾讯将不断整合域内全系资源,帮助游戏企业实现“研发期-预热期-公测期-运营期”贯穿产品全生命周期的营销覆盖,助力游戏产品充分释放增长效能。同时也将持续深挖全域资源亮点,通过研发期的IP加持、预热期的内容共建、公测期的社交扩散以及运营期的私域营销等匹配的合作模式,与游戏企业一起实现价值共创,助力游戏企业发现更多增长可能。

产品与用户都在垂直化,小游戏+APP渐成为标配

峰会上,腾讯广告相关负责人还透露将持续开放更多优质流量和广告形态,围绕App、小游戏等探索更高效的创新链路,鼓励小游戏混合变现,并提供资源扶持和倾斜。

这些信息,让我们看到依托于平台新功能的开放与生态连通流量红利。同时从产品层面,双端化发行、混合变现机制、精细化长线运营等趋势对团队也提出了新的要求。黄磊认为,正是因为有门槛和难度,才会有更多机会。同样,面对业务增长压力,大家都在寻找新的驱动力,融合与破圈成为今年谈论较多的热门关键词。特别是2021年全球流量市场表现出更加多元化的特征,市场营销面临从用户来源碎片化到数据来源的碎片化的新的压力和挑战。在新的市场环境以及存量市场竞争下,游戏研发发行公司的产品策略也要随之调整。

今年还有一个有趣的现象,小游戏的产品和团队逐渐App化,而App团队的产品越来越多登陆微信等小游戏平台。这也体现出不同特征游戏团队的融合突破。从行业角度看,小游戏+App双端变现的优势已经十分明显,无论是自2018年开始建设的微信小游戏生态,还是主流App推广,发展更大的生态规模和用户触达已经成为休闲游戏增长的保障。

根据此前微信公开课上公布的双生态用户组成数据,2020年底App纯手游用户和纯小游戏用户中间交集只有30%,大约有2亿用户只玩小游戏。2亿微信小游戏用户为游戏产品的双端发行提供增长价值和差异化优势互补。对于任何游戏而言,App难以触达的2亿用户流量池是个非常有吸引力的增长机会,这也是双端发行的底层逻辑。

在新一年的微信小游戏发展上,腾讯广告透露了平台进行的新尝试,2022年小游戏投放将从微信拓宽到更多的场景里面去,打通了非微信场景。这是腾讯广告基于游戏行业多元化、精细化的营销诉求所构建了多场景、立体的流量营销场域,通过释放平台能力,帮助游戏广告主加速全域营销能力升级体现。在2022年小游戏的平台支持方面,黄磊表示腾讯广告会分别针对休闲IAA小游戏和重度内购小游戏两大类扶持服务升级。IAA小游戏侧会鼓励混合变现与长线运营,在不同给予流量、变现、运营方面的资源倾斜;重度内购小游戏则是共担成本,将从原来的内购流水的广告金返点奖励到按买量流水返广告金,帮助产品承担一定的买量成本。同时,视频号的快速发展也带来了新流量、新玩法、新生态,未来建设多元立体的商业化也是厂商们的机会所在。

腾讯广告助力IAA游戏:不断优化增量手段 持续加强打造爆款能力

在国内,广告变现的IAA模式已经成长为游戏行业重要的增长驱动力。在买量变现一体化下,越来越多的以ROI为核心的关键行为指标与聚合变现用户分层的需求更加强调数据中台能力。而面对“产品”“吸量”“变现”等模块的一系列更加数据化和复杂化的问题,新入场的游戏公司仍急需更全面的市场用户洞察、更优秀的变现工具、规模化投放的ROI方案。对此,黄磊表示,实现增长与突破的很关键的一点就是在规模化下的用户价值深挖。腾讯广告希望发挥平台侧的价值,在目标用户群体定位、挖掘存量价值和流量新机会方面,为开发者在产品研发、工具、商业化等方面寻找突破。

这几年休闲游戏市场的快速发展,离不开腾讯广告一直以来的大力支持。此前,腾讯广告曾专门推出犀牛鸟计划,旨在为那些缺乏买量能力的团队提供支持。而在打造精品爆款上,腾讯广告游戏优选既为团队带来资源和流量支持,又为开发者团队提供了全周期服务,通过安排专门的运营对接开发者,实现分端(App+小游戏)、分片区(西南+华北)的服务对接,以及提供自定义打点分析工具、精准买量变现扶持、吸量测试等一系列服务,用团队能力助力解决开发增长变现。

在效果广告投放方面,腾讯广告也升级了新能力,希望解决行业合作伙伴的投放痛点与提升投放效率的问题,撬动更多增长,“当前腾讯广告已根据游戏行业特性,完成集投放场景、审核、创意与落地页一体的行业化、一体化投放链路打造,且已升级团队服务能力,希望能够帮广告主实现一站式、分场景的不同流量通投”,黄磊如是说。在优化了投放链路后,广告主可借助产品及AI能力,提升投放效率及效果。这也是腾讯广告为我们提供的探寻新增量的重要手段。

2022年的赛道:工业化中台、中度化产品、混合变现模式

尽管未来的休闲游戏市场仍将面对新的复杂环境及存量竞争,但无论国内还是海外,内容团队都需要将更多的精力集中打磨产品上,现在不缺资源和流量支持,缺的是能做出精品的团队。

从趋势上看,游戏工业化代表着未来的大方向,这需要强大的数据中台能力支持。以前我们经常说游戏“立项定生死,吸量治百病”,但实际上立项方向选对了,产品也很吸量,成功依然是小概率事件。因为只有规模化与ROI为正的问题还没解决,“变现”依旧是不变的难题。所以,在存量市场阶段,大家对商业化能力提升的需求十分迫切。而国内各平台陆续开放的聚合工具、Bidding竞价等将会为游戏商业变现能力提升带来新机遇。

与此同时,IAA&IAP搭配的混合变现模式已成主流趋势。纵观全球市场,根据App Annie&Google发布《2021年移动游戏出海洞察报告》显示,在Google Play去年收入最高的200款游戏中,采取混合变现模式的游戏数量相较2016年的26%已经增至58%。甚至在 IDFA 政策变动影响深入后,正在帮助团队规避更多风险。App Annie 与 Omdia 在今年7月开展的一项调研证实,即使在IDFA 发生变动的背景下,未来一年休闲游戏 IAP 收入仍将提升20%,IAA 收入提升 19%,在游戏中搭配使用 IAA 和 IAP 将带来巨大的发展机会。

在产品上,对于小团队来说能选的方向有限,只有休闲、超休闲、独立游戏几个方向适合。在慢慢积累资本的情况下,再逐步立项研发中度化。对于中大型团队来说,中重度产品是他们的首选。但在买量上,休闲游戏的吸量素材已经成为很多中重度产品发行的常用手段。并且轻度游戏的中重度化立项与中重度游戏的轻量化开发也是很多公司关注的方向,大家在寻求获量与商业化的平衡。

对于未来,我们需在乐观中谨慎前行,虽然宏观环境复杂且多变,但数千亿的游戏市场规模和盘子依旧巨大,在游戏环境规范化、内容精品化、技术创新化、出海规模化下,整个游戏行业也在健康发展。对于游戏从业者而言,市场对优质内容的需求是永远不变的。

了解更多关注罗斯基公众号

近期评论