2022全球应用市场报告:流量增长触顶,海外机会现在何处?

随着全球进入后疫情时代,移动互联网增长逐渐触顶。近期,罗斯基内容合作方OpenMediation企划部出品了《2022全球应用市场增长报告》,报告统计了2022年1月-6月全球26个地区榜单Top500的产品情况,综合分析2022年全球移动应用的发展情况及未来趋势。接下来就让我们一起来看看吧!

疫情影响下,全球应用市场新现象

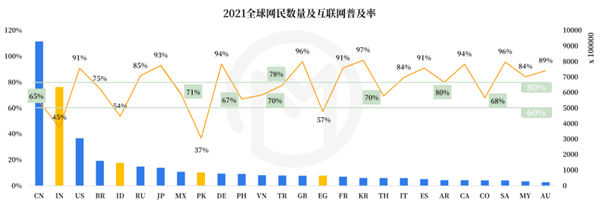

2018年是互联网普及率增速加快的拐点,新冠大流行期间全球互联网用户增速整体加快。

但到了2022年,全球移动应用市场流量增长触顶,获客更加困难,开发者需要注意培育现有用户价值。

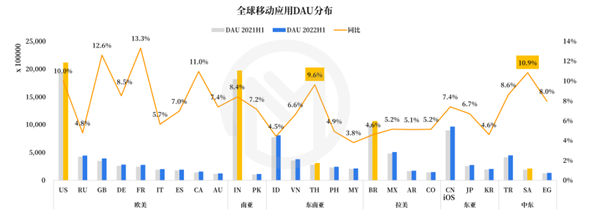

更多的互联网流量红利转移到次发达地区,两印、巴基斯坦、埃及未来发展空间大,墨西哥、菲律宾、越南、土耳其、泰国、阿根廷、哥伦比亚当下会存在一些波段性的用户红利。

印度、巴西、泰国相对拥有更大的移动APP发展优势。这些地区更合适寻找新的增长点,而类似欧美地区这样的成熟市场则越来越成为“存量市场”,进入深耕用户价值的阶段。

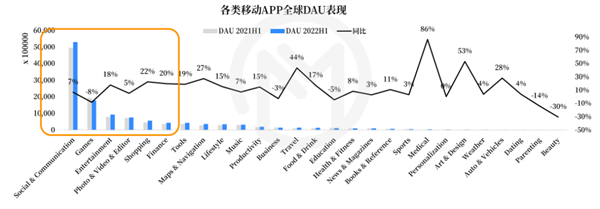

疫情的持续超过预期,在这样的超预期中滋生出来的是空前的社交娱乐需求——泛娱乐应用增长,与泛娱乐相关的图片&视频编辑器、隐私保护这类工具产品同步增长。另外,由于游戏的整体缩水,游戏中类似超休闲这样的偏流量型产品的导流功能也部分转移到工具类产品中。

游戏大盘的缩水是腰尾部厂商的失利和疫情头两年的游戏红利消退共同影响的结果,在这样的“逆势”当中依旧有保持增长的游戏,在它们之中,模拟类增长比较稳定,容易出爆款的玩法是射击、SLG、开放世界、街机、棋牌、小游戏合集。

全球应用市场2022地区机会分析

【印度篇】

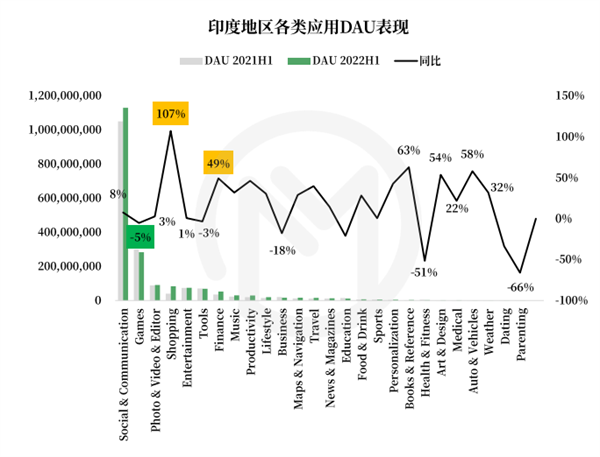

印度地区中,社交通讯类应用主导移动应用市场,拥有印度超半数以上的用户。娱乐、图片&视频编辑器、游戏类应用也拥有一定的用户数量。不过社交通讯、娱乐、图片&视频编辑器类应用头部集中度较高,垄断严重;游戏、工具类应用发展较为均衡。

整个泛娱乐应用市场基本被Meta垄断,社交通讯、图片&视频编辑器以及娱乐类Top应用中都有Meta的身影。

但印度本土厂商也在快速崛起,印度本土应用《Chingari》《Zili Short Video App for India》力图通过短视频社交应用打破垄断局面。同时,短视频的兴起也带动了印度编辑器工具应用的火爆。

购物类应用凭借本地政府扶植,发展迅猛,其头部本土购物应用《Meesho》短短两年内便成为印度最大的电商企业。

印度的金融APP主要以支付类应用为主,印度支付APP除了提供基本的支付功能外,还提供先买后付、分期付款等服务。

印度人民对于体育赛事的关注度较高,这也带动了以播放体育赛事节目为主《Hotstar》的火爆。

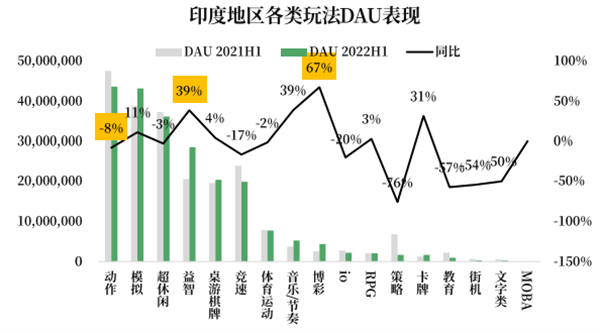

游戏市场中,印度玩家偏好带有博弈性质的桌游棋牌和博彩手游,该类玩法在2022年显著获客。

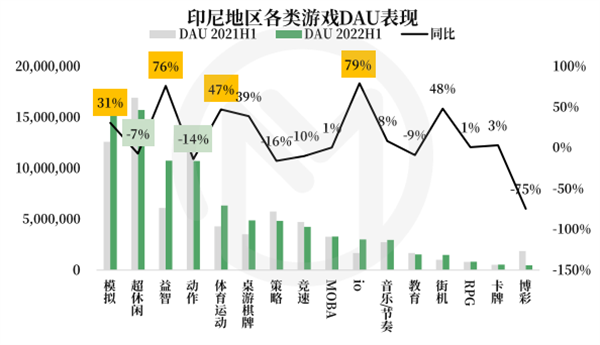

【印尼篇】

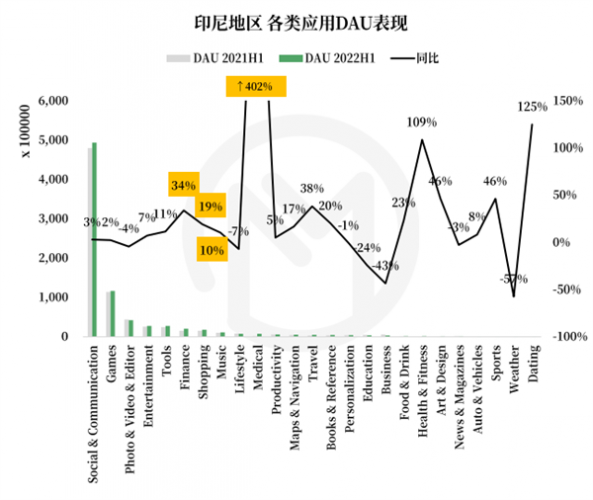

印尼地区的移动市场呈现为偏娱乐类应用垄断的局面,且除游戏外,其它泛娱乐类应用(社交通讯、娱乐、图片&视频编辑器)类应用的头部集中度都比较高;其余应用中,金融和工具类应用发展较为均衡,用户体量相对较小。

除了偏基础的支付、转账等金融需求外,印尼用户对借贷的需求更高,头部产品中有3款应用都是借贷APP。而印尼的电商市场生态良好,在有大厂挤压的情况下,本土品牌仍然发展得不错,海外品牌多来自亚洲地区,其中带有消费贷服务的APP或许具有更大的发展空间。

在游戏应用市场中,模拟游戏发展得最好,超休闲游戏缩水严重,红利期已然消失。不过从头部产品来看,占据榜首的是一款桌游棋牌游戏,其次是MOBA,说明这类玩法仍然受到印尼玩家的欢迎。

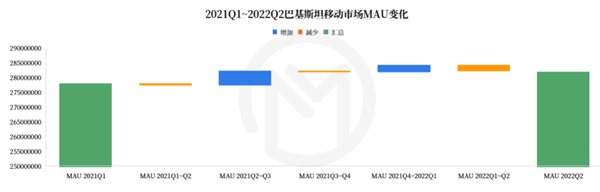

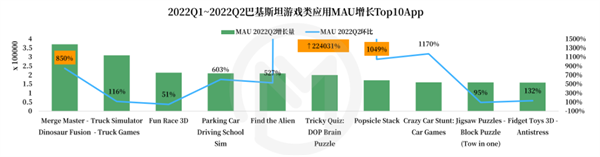

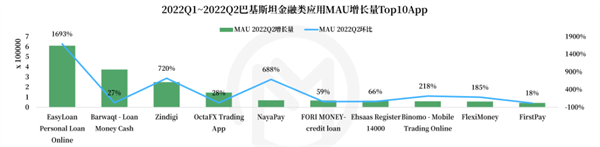

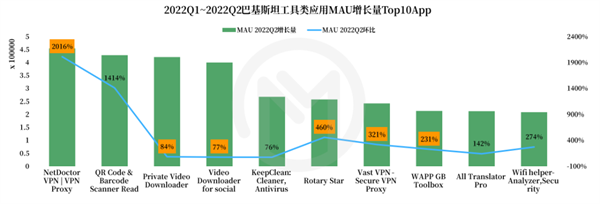

【巴基斯坦篇】

巴基斯坦近一年半用户活跃整体小幅度增长,游戏是MAU增长的主要来源。

综合分析游戏玩家的偏好,模拟玩法的发展态势向好,去年兴起的生活模拟类游戏在巴基斯坦广受欢迎;同时,头部游戏的垄断性不强,新游戏机会较大。

金融是巴基斯坦最具发展前景的品类,从用户增速上看,金融产品增速最快,从投融资角度来看,NayaPay、Dbank多家巴基斯坦金融科技公司今年完成了融资。用户喜爱、资本加持使巴基斯坦金融产业快速发展,目前用户对于金融应用的喜爱更多体现在借贷产品上。

工具产品的红利爆发,一类是社交产品延伸出来的配套工具产品,包括图片&视频编辑器和社交视频下载服务APP,一类是传统工具产品,如VPN工具。

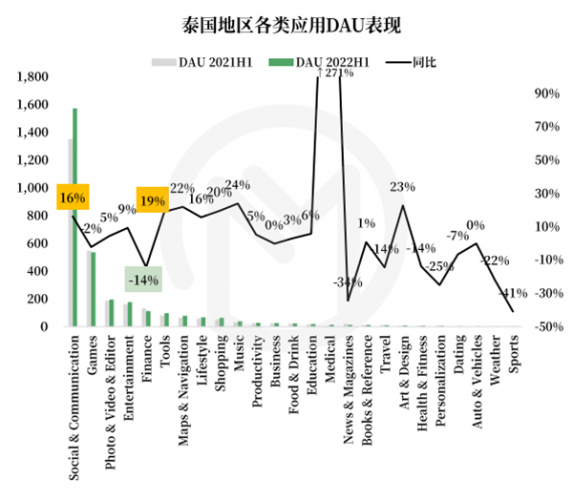

【泰国篇】

泰国地区泛娱乐类应用市场均有所扩大,其中社交通讯类应用增长最快,图片&视频编辑器类应用缓慢增长;其余应用中,工具类应用也表现出较高的增长水平,不过游戏和金融APP用户体量皆呈下降趋势。

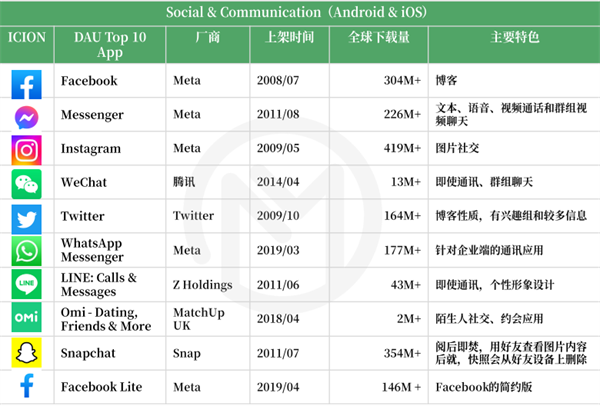

社交通讯应用市场中,Meta几乎处于垄断地位,唯一打破垄断的产品是微信。虽然有TikTok和Instagram培养泰国用户视频社交习惯,但更多的泰国用户还停留在图文社交时代,视频编辑器没有图片美化APP受欢迎。

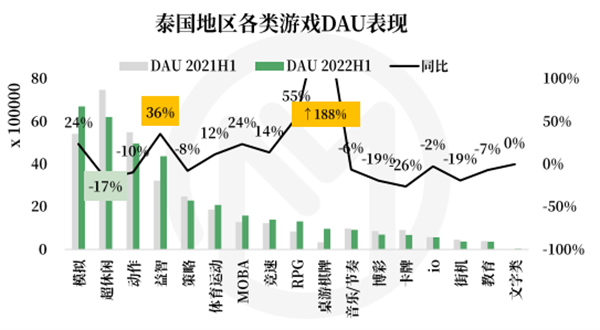

模拟(带有元宇宙属性的沙盒玩法再次快速发展)、益智、桌游棋牌玩法发展向好,RPG、MOBA保持高变现能力,超休闲进入减速带。

对比头部金融APP发现,泰国用户主要集中在支付、手机银行和借贷类应用中。且多数支付和手机银行APP都有贷款功能,反映出泰国用户有一定的贷款需求。

工具APP表现出较高的增长水平,优化手机系统/内存类工具应用最多,泰国用户对云储存的需求不断增长。

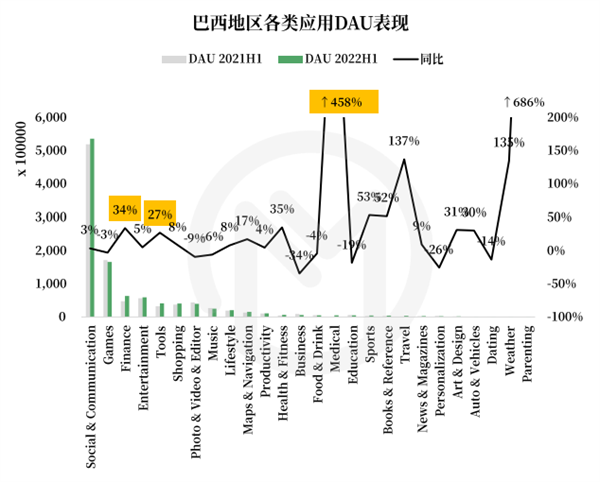

【巴西篇】

巴西地区的金融和工具类应用在2022年实现了显著增长,社交通讯、娱乐、图片&视频编辑器类应用稳定发展。其中,社交通讯类应用基本被Meta垄断,娱乐APP也多被美国的流媒体企业垄断。

受到巴西银行业的影响,其金融应用中主要以手机银行为主,支付类应用的市场空间较小。在电子商务方面,巴西的本地购物应用发展不错,头部应用中本土占50%。

对于工具类应用的选择,除了使用图片&视频编辑器、手机内存清理类APP之外,巴西用户还会使用一些政府开发的政务服务应用。

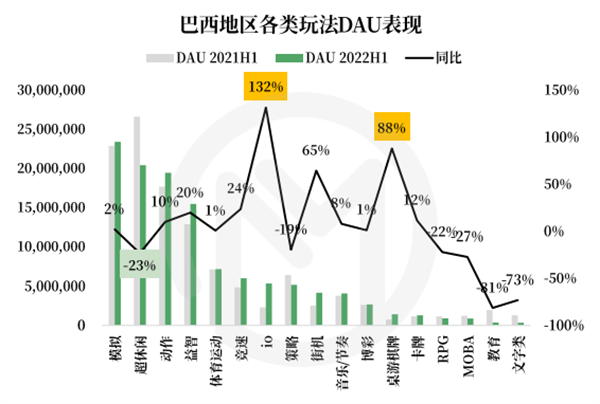

巴西玩家偏好模拟、益智、超休闲等休闲游戏,但超休闲用户有所减少,其余玩法中,io和桌游棋牌玩法都因为爆款产品而实现了较快的用户增长。

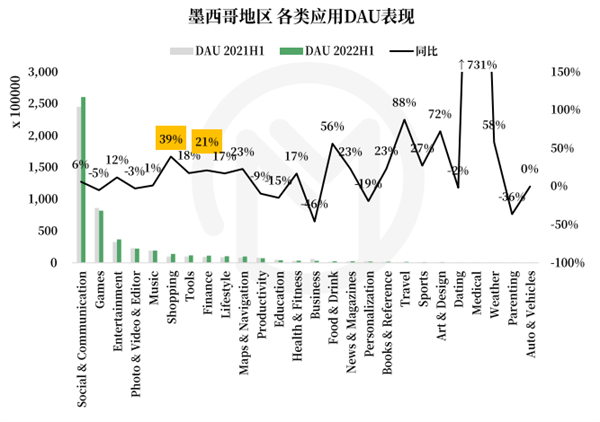

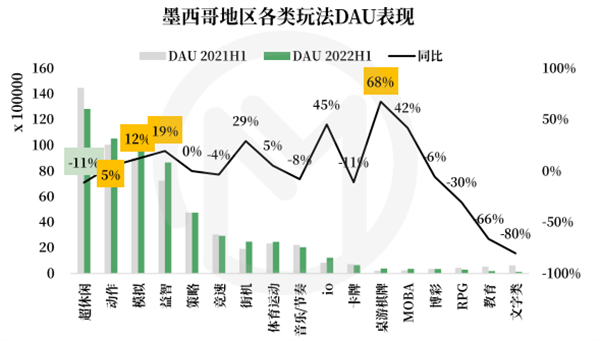

【墨西哥篇】

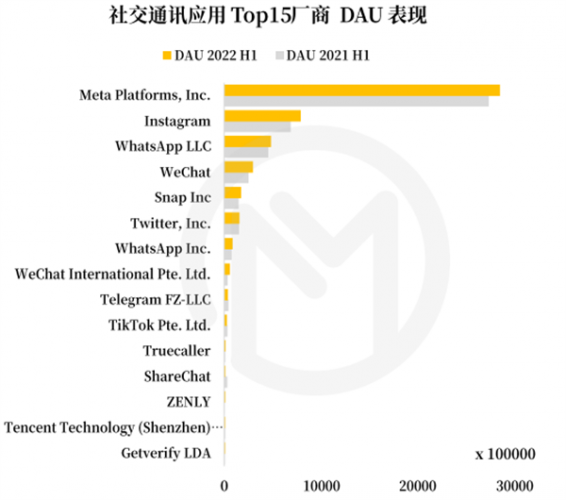

墨西哥地区的社交通讯APP与巴西的重合度较高,均以Meta旗下的产品为主。该地区用户对于社交应用的偏好,开始向视频社交转移,不少视频社交APP用户增长明显,例如《Kwai – Watch cool&funny videos》《Snapchat》等。

图片&视频编辑器类应用中,墨西哥用户更多使用美化图片、编辑视频的应用。对于娱乐APP,墨西哥用户更加倾向选择免费观看视频的应用。

游戏应用市场中,超休闲游戏仍是墨西哥最火爆的玩法,但缩水严重。模拟、益智类玩法涨势突出,不过还是多以经典老游为主。

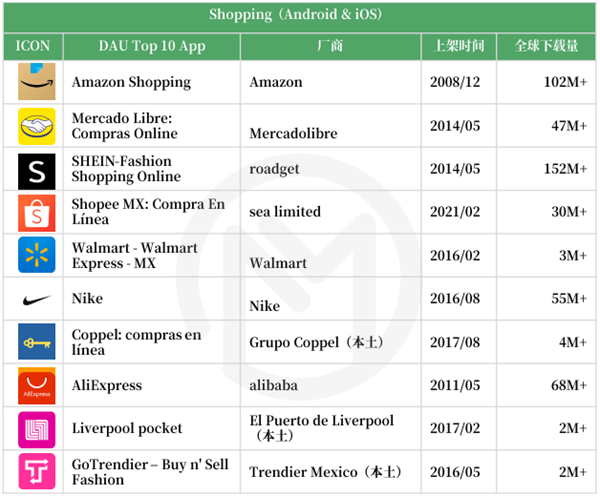

购物类应用在墨西哥地区的发展态势更好。目前墨西哥头部的购物类应用的开发商都是经历了多年的发展,形成了完整的供应链,实体经济的恢复对电商零售的增长有促进作用。

全球应用市场2022品类机会分析

【泛娱乐】

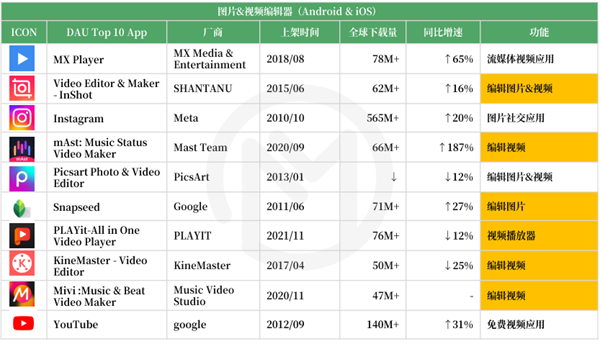

泛娱乐类应用在2022上半年保持稳步增长,社交通讯、娱乐类、图片&视频编辑器、音乐、生活方式类应用均实现了增长,其中娱乐类和生活方式类应用涨幅最明显。

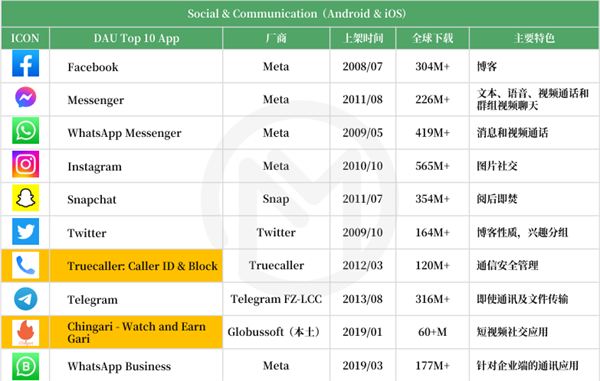

社交通讯类应用以Meta旗下的Facebook、Messenger、Instagram为主,占据了社交通讯APP的主要市场份额。不过随着TikTok在海外的兴起,打破了Meta的垄断格局,同时带动了短视频社交潮流的出现,不少社交通讯应用都在以多功能、“社交+”为主要方向进行转型。同时,短视频社交的兴起也推动了编辑器类工具应用的火爆。

娱乐类应用中,流媒体类APP占据主导。在疫情的持续影响下,用户已经养成了观看长视频的习惯,流媒体类应用或许会得到进一步增长,其中拥有独家影片资源的应用竞争力更大。且随着流媒体企业的收益增长放缓,寻找新的增长迫在眉睫。

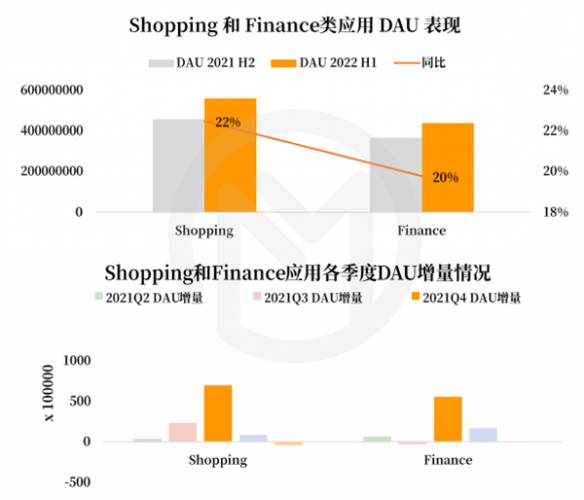

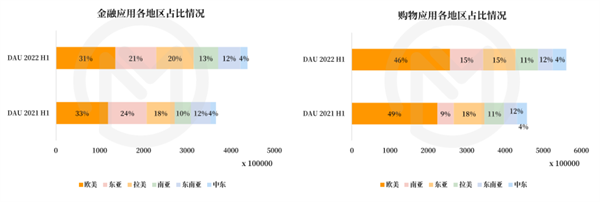

【购物&金融篇】

随着疫情的持续影响,线下活动的受限,金融和购物类应用近年来一直维持着较为稳定的涨幅。

购物类应用,2022上半年主要的增长来源于地处南亚的印度,美国也表现出较高的增速。随着各国放开疫情管制,实体经济有一定的恢复,这在一定程度上也带动了电子商务的增长,不少实体零售企业的线上商城日活用户不断增加,线上零售交易额也在不断增长。直播电商带来新的增长入口,除传统电商平台之外,社交媒体也纷纷入局直播电商领域。

金融APP以支付类应用和手机银行类应用为主,在各地区呈现出不同的趋势。在美国、印度等地,支付占据更多市场份额,而巴西、印尼等地,手机银行应用发展得更好,这与各地区用户的信任度有关。全球对于加密货币的关注度进一步提升,除了单独以交易加密货币的应用之外,不少支付类APP都具有该功能,例如《PayPal》《Cash App》等。信贷方面,次发达地区对于无担保借贷以及消费贷的需求更高。

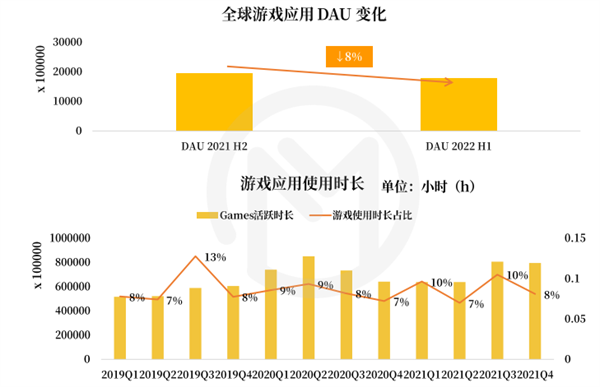

【游戏篇】

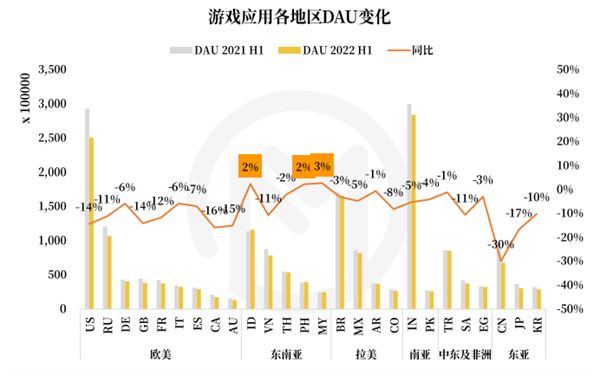

2022上半年,游戏市场表现出明显的缩水,其中腰尾部游戏影响最大。同时,随着泛娱乐类应用的火爆,进一步抢占了游戏用户的时间,游戏市场面临着较大的挑战。全球游戏市场中,仅有东南亚部分国家用户规模呈现为正增长,其余地区用户数量具有所减少。

从头部的游戏市场来看,各细分玩法中,超休闲和休闲类游戏(模拟、益智、动作)仍然是游戏市场用户收割器,占有了全球近70%的用户体量,不过超休闲游戏2022上半年用户流失严重,随着超休闲游戏用户进一步被分流,超休闲游戏厂商也都在另寻出路。模拟、益智玩法体量有所增加,用户主要集中在模拟-沙盒,益智-消除子玩法,头部集中现象进一步明显,老游持续霸榜,新游发展较为困难。

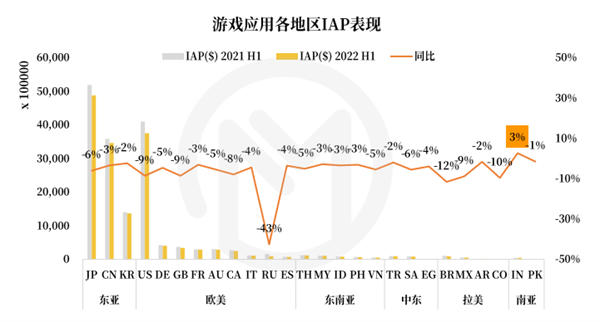

内购营收方面,中重度游戏是营收的主力军,RPG、卡牌、策略等内购营收水平较高,不过除RPG外,卡牌和策略游戏营收下跌严重。从地区上来看,中日韩仍然是RPG游戏营收的主要贡献者。

了解更多关注罗斯基公众号

近期评论