你知道吗?中国手游出海已经发生了根本性变化!

中国手游出海,如何把握形势?通过5年5200款中国手游的46亿次总安装,我们看到了几点关键趋势,也看到了一些品类与区域的强势崛起。

中国攻下手游美国下载、收入双榜首!中国手游出海进入新常态

中国手游出海当前的大势是怎样的?

根据 Sensor Tower 在 2022 年 7 月公布的最新数据,今年上半年共 9 款中国手游进入美国下载榜 Top100。其中《使命召唤手游》以近 600 万下载量继续保持出海游戏第一名。此外,现象级游戏作品《原神》以 1.4 亿美元收入继续稳坐出海美国的收入榜首。

其实不仅是美区,我们罗斯基之前就曾报道过,腾讯与网易在日本战场展开了战术竞技的王者宝座之争——中国手游出海,不仅成为不可逆转的大势,更是吹响了攻池掠池的文化反攻!

恰逢AppsFlyer 最近推出《2022 中国移动游戏 App 出海驱动力报告》,AppsFlyer 大中华区总经理王玮在报告中指出:2022 年,依然有 56.3% 的中国出海 App 来自游戏公司,牢牢占据半壁江山。中国手游出海正当时!

出海正当时!5年5200款中国手游的46亿次总安装,我们看出了这两点重要趋势

回到文首提到的中国手游出海形势的问题,这是一个宏观而需要从各纬度去细化衡量的课题。

参考上文提到的《2022 中国移动游戏 App 出海驱动力报告》,报告以 5200 个中国出海游戏 App 在统计期内的 46 亿次安装总量和 26 亿非自然安装量作为数据样本,针对 18+ 游戏类型、10+ 数据指标、13+ 热门出海目的地进行了多角度分析,并得出 9 大关键洞察与未来预期。

而罗斯基也在这份报告中观察提炼了游戏业最新的一些关键点所在,其中特别看到两个长线趋势的点,非常值得审视——

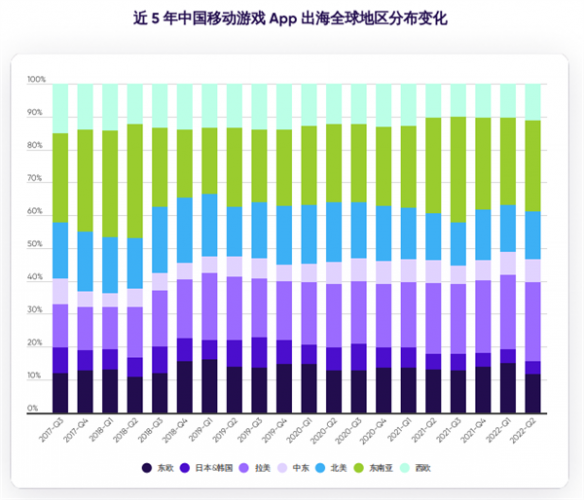

1、出海目标市场已发生结构性变化

报告中指出,中国出海手游 App 在过去 5 年总安装量同比增长 115%。

特别是,相较于 5 年前,中国移动游戏 App 在拉美的市场份额同比增长 83%,拉美市场的“黑马效应”反映出:传统欧美市场的高价值仍然不可放弃,但新兴市场值得投入更多精力,游戏厂商有必要策略调整。

尤其是报告中还指出:东南亚主要国家总安装量和 NOI 在暑期均达到峰值水平,泰国 NOI 去年 2 至 8 月在 Android 端大幅增长 206%。

2、广告主注意力正从用户数量向质量转移

截止至2022 年第 2 季度,中国游戏出海App 的 NOI 与去年同期相比下降10%,但对比同期付费用户占比数据,却有 34% 的提升。这在很大程度上说明,从营销上也要求厂商转变以往的狂轰滥炸式,而注重如何提升营销的精准度与效果质量。国内厂商的注意力正从追求用户数量向注重用户质量上转移。

纵观近18 个月大势,我看到了这个品类强势崛起

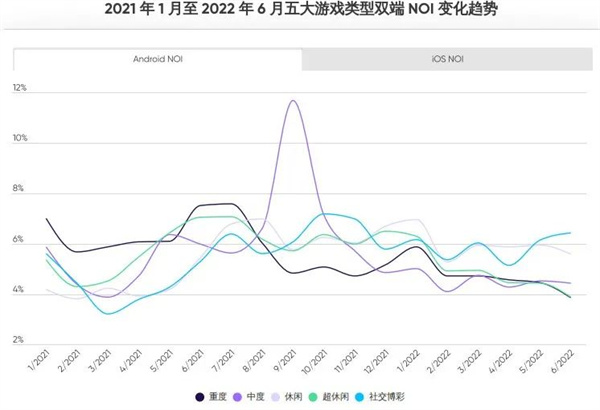

1、总安装量:先增长后放缓

纵观近18 个月五大类型游戏 App 的总安装量走势,整体体现出先增长后放缓的多样性变化。

报告中指出,无论是 Android 端还是 iOS端,多数游戏类型都默契地在 2021 年 7 月及 2022 年 1 月前后显示出安装量的两次高峰。这其中又以中度游戏的表现最为明显,在Android 端 和 iOS 端分别达到8.23%、5.36%,以及 8.43%、6.81%。

这样波动的变化背后,与多种因素的综合影响密切相关。比如苹果隐私新政后,随着更新系统用户数量的增加,营销型驱动安装量的减少或许与去年 7 月后的下滑趋势相关。

2、NOI:Android 端和 iOS 端截然不同

对比近一年半的 NOI 数据,Android 端和 iOS 端体现出截然不同的变化趋势。

在 iOS 端:由于 iOS 14.5 发布带来的隐私新政,通过传统归因方法得出的 NOI 数据下降明显。其中重度游戏在 2021 年 1 月至2021 年 10 月间下降了 69.4%。但随着创新替代产品和针对隐私合规方案评估的资源投入,NOI 走势稍有回升。除此之外,中度游戏、休闲游戏也体现出相似的趋势。

在Android 端:整体变化在小波动中相对稳定。除了中度游戏在 2021 年 9 月迎来一次明显的高峰。通过对比同期 CPI 数据的基准表现,我们发现中度游戏在 2021 年 9 月迎来了一次黄金买量时期。这一变化值得广告主重点关注。

3、社交博彩强势增长

但是在这样在大背景下,我们却看到以下这一个品类强势崛起。

社交博彩类游戏安装量在 Android 端表现出逆势而上的增长。2022 年 6 月对比 2021 年 3 月低点时数据增长86.6%。

在过去 18 个月中,社交博彩游戏整体广告花费同比增长 21%,在参与统计的 4 大游戏品类中唯一保持正向增长势头——并且,社交博彩游戏的广告花费在暑期、年末和开春三个重要营销内节点达到明显的波峰,这也从侧面凸显“节令营销”对该品类的重要性。

我们合理推测,随着疫情的反复变化和“后宅经济”全球化的持续深入,那些长期变化较小且具有社交属性的品类迎来了新的市场机会。

广告花费减少、付费用户还不断增长?迎对好挑战,当下就是机遇

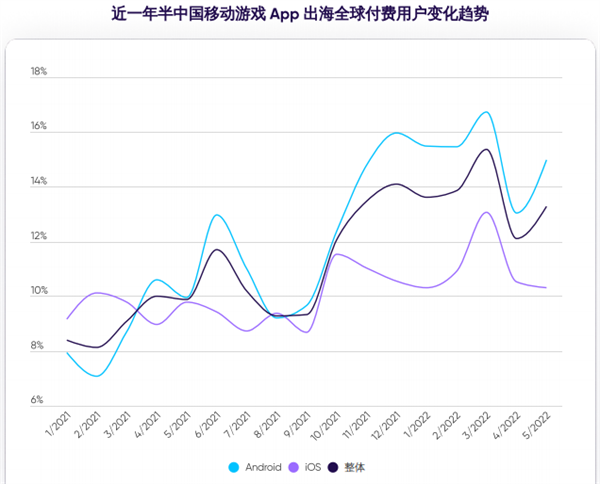

1、付费用户:一年半增长将近6成!

纵观近一年半数据, 中国手游 App 在全球范围内的付费用户逐年增长。2022 年 5 月达到 13.28%,相较 2021 年 1 月增长 58.3%。一方面说明其游戏精心谋划的营销动作带来了显著成果;另一方面也彰显出付费用户增长的持续潜力。

具体来看,从 2021 年第 3 季度起,数据表现出明显上升。我们合理推测,经过针对

Apple 隐私新政的一系列探索和平稳过渡后,行业已完成适应阶段,重新进入回升。从 2021 年 9 月份开始,营销人员积极迎接下半年重要节点,加大营销力度,促成了良好数据表现。

截至 2022 年 5 月,同期 Android 端付费用户比例比 iOS 端高出 45.2%。我们合理推测随着产品的创新发展,未来将会有效改善这一增长趋势。而长远来看 iOS 端付费用户的潜力也依然值得广告主持续关注和探索。

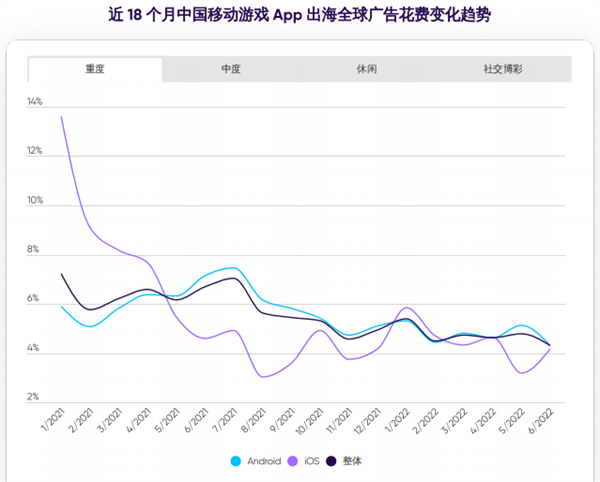

2、广告花费:大幅下降!

重度游戏在过去一年半中同比下降 40%,其中在 iOS 端的下降甚为明显,高达69%。报告中指出:iOS 端的快速下滑与 2021 年 4 月正式推出的隐私新政的推出或许有着某种联系。

与此同时,中度和休闲类游戏同重度游戏品类一样,均呈现不同程度的下滑。由此可

见:市场对新政普遍处于处于观望或者悲观态度,对未来行业发展的不确定增加,

投放步伐放缓,并保持“低位运行”的态势。

3、出海 CPI:保持快速上升

在过去的 18 个月中,中国移动游戏 App 出海 CPI 在 Android 端总体保持稳定,小幅上升 1%,并在 2021 年的 6 月、8 月和 12月达到 3 次峰值,在今年 3 月跌至谷底。

纵观全球市场,CPI 同预期的一样,保持快速上升的总态势并未改变。其中,Android 端上升15%,上升幅度高于同期中国出海的游戏应用。iOS 端则同比上升 47%。

结语:中国手游任重道远,小团队需要找到机会点

从报告以及我们的分析可以看出,市场既充满着挑战,但同时细究复盘下来又会发现有着不少的机会点,这就需要靠开发者如何作出正确的决策与行动,能否把握好了。

目前中国手游出海取得的成绩可谓令人瞩目,如何在充满变化的市场竞争中,让产品能够营利的同时,在品质、口碑乃至于文化感染上,进一步地打动玩家,提升中国游戏的文化竞争力,作为新的文化符号和载体,中国游戏出海仍然任重道远。而对于更多的小团队而言,如何在这样的大势中,找到属于自己的生存空间,也犹为关键。

了解更多关注罗斯基公众号

近期评论