首周流水1亿美元,近75万同时在线!4000亿天价并购后,这家老牌大厂再度全球登顶

十年一梦,《战地》又一次回到了聚光灯下。

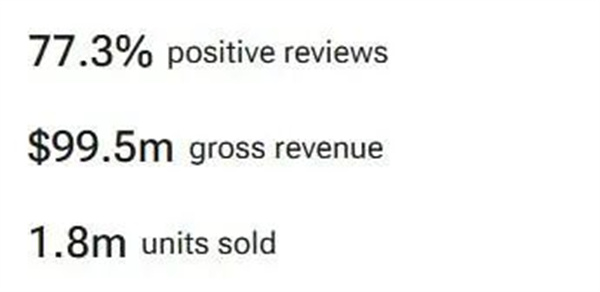

10 月上旬,《战地6》(Battlefield 6)正式上线,仅三天时间就冲上Steam热销榜首,峰值同时在线人数达到74.7 万,刷新EA 自家在Steam 平台的最高纪录。

根据三方机构VGI、Alinea Analytics等估算,其首周全球流水已突破1亿美元。媒体评分层面,《战地6》也一扫《2042》时期的阴霾,Metacritic均分重回80 分以上。

而就在这款系列新作口碑反弹的同时,EA也迎来了公司历史上最重磅的一次转折——以550亿美元(约合4000亿人民币)的价格被Silver Lake、PIF等财团私有化。

这笔交易创下全球游戏行业私有化并购的最高纪录,折算每股溢价约25%,预期在2027 财年一季度完成交割。

时间上,《战地6》的发售几乎与这场“世纪并购”前后脚发生。

一个是象征 EA核心 IP能力的“内容回归”,一个是代表资本重新定价的“估值重构”。当产品表现与资本信心在短时间内叠加,人们不禁要问:这究竟是一次成功的商业预演,还是一个被金融故事放大的幻觉?

更宏观地看,《战地6》的回暖也发生在全球FPS 市场格局剧烈洗牌的节点。

在硬核端游领域,CS与《使命召唤》稳坐竞技双王;新兴子品类中,《逃离塔科夫》《The Finals》代表了高张力经济循环与娱乐化实验;而在中国市场,腾讯天美的《三角洲行动》正通过移动与PC双端并进,试图抢占全球级新入口。

《战地6》的成功,已不仅仅是EA 的一次翻盘,更是整个FPS 市场的一次座次重排。

它所回应的,不只是玩家的怀旧和信任危机,也包括行业对“硬核内容还能否撬动全球”的共同追问。

·从“2042的失足”到“系列正统回归”

在《战地6》发售前,整个系列的命运几乎被《战地2042》打入冰点。

那一作在 2021年以“次世代大作”的姿态亮相,却在发售后迅速崩盘:服务器宕机、BUG横行、平衡性失控、角色机制失焦,导致Steam 好评率一度跌破40%,成为EA 近十年最受争议的项目之一。

EA甚至不得不提前终止开发计划,用长达两年的补丁周期来“续命”,但品牌伤害已然发生。

三年后,《战地6》成为一次几乎背水一战的回归。

从设计哲学到项目团队,这次作品重新找回了系列的根。制作人团队在公开信中提到,他们在开发初期就确立了一个核心目标——“让玩家重新感受到混乱的秩序感”。

游戏回归了传统的兵种系统、可自定义的武器挂点、以及最具代表性的“大规模载具战争”机制,彻底抛弃了《2042》那种让玩家感到陌生的“专家系统”。

从玩家体验上看,这种“回归”策略获得了立竿见影的正反馈。

在Steam 上,《战地6》发售后48 小时内便突破了74.7万人同时在线的峰值,跻身平台历史前二十。

Metacritic 均分约84 分,远高于《2042》的68 分,IGN、GameSpot等主流媒体也一致给出“系列重生”的评价。

《战地6》的好成绩并非偶然。它的产品策略显然进行了系统性调整:

在内容结构上,EA 没有押注过于激进的创新,而是选择通过稳健的地图轮换、武器库复刻与逐步加入的“战役式任务”机制来延长生命周期。

在节奏控制上,对“64人大战场”节奏做了重新平衡,让老玩家熟悉的节奏和爆点回归,而不再被碎片化的即时事件淹没。

在视觉和性能上,《战地6》对寒霜引擎进行了深度优化,在中端显卡下依然能维持稳定帧率,这让 PC 玩家群体的口碑明显提升。

不过,EA依旧没能完全摆脱“技术债”。

发售首日,EA App 出现了严重的授权错误与登录异常,大量已购买玩家被系统提示“需要再次购买游戏”。官方在一天后发布紧急补丁,并发放了一次性的Battle Pass与经验值加成作为补偿。

此事虽未影响销售势头,却暴露出EA在自有分发体系上的结构性短板——这在其未来的服务化运营中,依然是一颗不稳定的地雷。

从失败中归来的《战地6》是一次成功的品牌救赎。

它告诉行业,FPS这个看似被挤满的市场,依旧有回旋余地。

正是在这一点上,《战地6》的复苏与EA的私有化叙事形成了奇妙的呼应:一个是重新定义产品节奏,一个是重新定义资本节奏。

而如果把镜头再拉远,我们会发现,《战地6》的回暖并非孤例,而是整个FPS 市场的一次“板块轮动”。

接下来的全球格局,正迎来新的分层。

·全球FPS市场的“板块轮动”——从硬核战争到移动全面战场

当《战地6》在PC和主机端卷土重来时,整个全球FPS市场的格局也正在经历一场显著的“板块轮动”。

曾经由《使命召唤》《CS:GO》《战地》三分天下的时代,已经被新的技术、平台和商业模式重塑。

如今,FPS不再是一个单一的竞技品类,而是一系列生态层次分明、彼此渗透的“战场经济系统”。

1)竞技端的坚守:CS2与CoD的双寡头格局

在最传统的端游竞技领域,《Counter-Strike 2》和《使命召唤》仍然是无法撼动的两极。

前者凭借Valve的开放经济体系与电竞生态支撑,长期维持在Steam100万以上的同时在线峰值,几乎成为全球PC端稳定的“基础设施级游戏”。

后者则通过每年一作的年番更新与Warzone的大逃杀延展,稳住了9000万级MAU的庞大盘面。

《战地6》虽然难以与这两大寡头的在线规模抗衡,但它在定位上更像是“体验维度的补充者”——提供一种介于“真实战争”与“玩家自我叙事”之间的大规模协同体验。

这种差异化的空间,恰恰是《战地》赖以重生的立足点:它不需要在枪法精度或赛季氪金上赢过对手,而是要重新唤起那种“被卷入战场”的沉浸感。

2)策略与战术结合的中层赛道:《Valorant》(国服:无畏契约)与《The Finals》

另一方面,以《Valorant》为代表的英雄战术FPS已经构成了第二层竞争板块。

Riot的电竞系统与直播生态,让其在年轻群体中形成了稳定的社交影响力,第三方数据显示其全球月活在1800–2500万之间。

这类产品强调技能与战术的结合,实际上扩大了FPS受众的年龄与审美边界,也倒逼传统军武类产品重新思考“观赏性”与“操作深度”的平衡。

同样值得注意的还有《The Finals》这样的新派竞技产品。它在上线两周内吸引了超千万注册玩家,依靠“高机动、爆破沙盒”设计,展示了FPS在娱乐化方向上的潜力。

虽然后续留存迅速下滑,但这类产品为行业验证了一个事实:FPS可以像MOBA一样,成为短视频时代的素材工厂。

对EA而言,这意味着《战地》在未来赛季内容中必须更具“可传播性”——让玩家的游戏片段本身成为UGC循环的一部分。

3)玩法创新与地域变量:从塔科夫到《三角洲行动》

若说过去几年FPS领域最大的变量,还得看“搜打撤(Extraction Shooter)”子类型的崛起。

《逃离塔科夫》以复杂的经济系统和高风险高回报机制,定义了硬核玩家的新天堂。其玩家量虽不算庞大,但粘性极高,社区活跃度常年稳定。

这个模式正在影响主流厂商的内容设计,《使命召唤》《彩虹六号》都在尝试类似机制,而《战地6》开发团队也在开发日志中承认,他们正在观察“搜打撤”玩法如何与系列核心循环结合。

而在中国市场,这种类型的竞争正以更大的速度爆发。

腾讯天美的《三角洲行动》,以“全面战场+搜打撤”双模式为卖点,不仅实现了移动端与PC端数据互通,还在东南亚和中东市场取得亮眼表现,成为中国厂商最有希望与欧美军武系大作正面竞争的产品。

FPS的增长重心,正在从平台竞争转向地域竞争。

4)新秩序的形成:从“三巨头”到“四锚结构”

如今的全球FPS版图,正逐渐形成一个“四锚结构”:

CS2 代表Steam生态的电竞与交易锚;

Call of Duty 是跨平台现金流锚;

Valorant 是新世代赛事与社交锚;

塔科夫、三角洲代表了玩法与地域创新锚。

在这套体系中,《战地6》充当着“战争叙事”与“协同体验”的复归者。

它不一定要在所有指标上争第一,但它提供了一种在当下稀缺的体验类型:宏大、具象、且情绪浓烈的“集体战场感”。这正是许多FPS玩家在快节奏娱乐化浪潮中久违的东西。

EA 选择在此刻让《战地》回归传统,并非怀旧,而是顺势。

随着FPS市场被多维度切割,单点创新越来越难以撬动爆款,真正稀缺的反而是那种可持续、可复用、可沉浸的“体验资产”。

而这,也正是EA在被私有化后,必须牢牢抓住的战略支点。

·私有化后的EA,面临产品节奏与组织的再平衡

《战地6》的回暖不仅让玩家重拾信心,也恰好为EA的新篇章提供了一个最佳开场。

就在游戏发售前后,这家成立于1982年的老牌公司宣布被以550亿美元的价格私有化,买方阵容包括Silver Lake、阿布扎比主权基金Mubadala以及沙特公共投资基金(PIF)。

这笔交易被称为“游戏史上最大规模的私有化收购”,也是继动视暴雪被微软收购之后,资本市场对内容资产估值重新定锚的标志性事件。

这场交易的意义,不仅在于它的数字体量,更在于它反映出一个现实:内容公司的增长逻辑,正在重新被现金流和可控节奏定义。

过去几年,EA的股价虽然总体稳健,但增速已明显放缓。

移动端遭遇瓶颈,《Apex Legends Mobile》停服、《NBA Live》项目搁置,体育游戏虽仍是利润支柱,但缺乏叙事扩张力。

资本市场开始要求它证明两个问题:一是能否控制成本,二是能否让旗舰IP重新带动周期性增长。

《战地6》的成功,正好在这个时间点上,提供了一个被市场看见的“正向样本”。

EA的核心产品矩阵长期分为两大支柱——体育类(EA Sports)与动作射击类(Battlefield、Apex、Star Wars系列)。

在私有化交易达成后,分析师普遍预计EA将进行“节奏压缩”:即减少一次性高风险新项目,增加可复用的长线内容。

EA高管Andrew Wilson在内部会议上也多次提到“内容生命周期的复利化”。未来的《战地》《星战》《龙腾世纪》都可能转向“基底稳定、更新频繁”的结构,更多依托季票、DLC与UGC延伸,而非依赖首发销量。

这种转向背后,是EA对自己运营能力的再评估。

《战地6》发售初期的EA App事故再次证明,自有分发体系的可靠性仍是公司的短板。未来,EA可能重新评估“EA App”与Steam、Epic等平台的合作比例,让“自建流量池”与“外部发行效率”重新平衡。

这种务实调整,是私有化后企业常见的动作。即放弃象征性独立,换取现金流稳定性。

从长期战略看,EA在私有化之后的一大变量是AI技术的全面落地。公司内部早在2024年就设立了“EA Create”计划,测试AI在资产生成、动画衔接、QA自动化等环节的应用。

《战地6》的开发后期,就已经有一部分战场光影与地形破坏的参数优化由AI模型辅助完成。未来,随着债务杠杆带来的成本压力,这种AI工具链有望成为EA的第二条降本曲线。

此外,EA势必会重新评估其“平台策略”。当中国和中东市场的FPS玩家数量快速增长时,EA也开始面对一个无法回避的问题:是否要重新布局移动端?

此前《Apex Mobile》的失败让公司在移动领域趋于保守,但《三角洲行动》的崛起再次证明了移动+PC双端整合的潜力。

若EA希望继续维护《战地》的全球品牌价值,推出“移动侧联动版本”或“轻量化端游扩展”将是大概率动作。这将使其能在亚洲市场与腾讯、网易这些新势力同场竞争,也能与主机生态保持互补。

无论如何,EA过去几年最大的争议,其实不是技术和资金,而是信任。

无论是《战地2042》的灾难性上线,还是《FIFA》改名为《EA Sports FC》后关于氪金与赛季卡的舆论,都让玩家对这家公司心存戒备。

而私有化的一个作用,正是让EA能在没有股价压力的情况下,重新修复玩家关系。

·结语:头部内容的二次定价与行业再分层

EA的私有化和《战地6》的成功,象征着一个时代的回归。

内容再次成为游戏行业的核心资产。在利率高企、增长趋缓的周期里,只有能持续复购、长期运营的内容IP,才值得被高估。

资本正在回流确定性资产。

微软收购动视暴雪、腾讯与网易的海外扩张,都是同一逻辑的延伸——寻找具备稳定现金流与情感复购力的内容品牌。

EA恰恰拥有这样的底层结构:体育年番提供现金流,战地与星战系列构成品牌势能。在被私有化后,它不必再迎合季度财报,可以更自由地调整节奏、延长产品周期,这让“内容耐久性”重新成为公司的战略中心。

从更宏观的层面看,游戏产业正在进入整合、淘汰的阶段。

顶端厂商依靠资本与品牌叠加,向多端、影视、赛事生态扩张;中型厂商因成本与周期压力,被迫向发行或细分品类收缩。

当资本回归理性、行业重回内容,游戏的未来或许不再属于那些讲新概念的公司,而属于那些仍能制造“信任”的创作者。

了解更多关注罗斯基公众号

近期评论