手游安装见顶之后,行业开始争夺“安装后的价值”

这两年,手游行业有个很明显的变化:大家还在投、还在卷,但讨论的重点已经不太一样了。

前些年,行业更关心的是能不能起量、冲榜;到了现在,留存、回收周期、用户长线付费这样的问题,明显被摆到了更靠前的位置。虽然大家讨论的还是增长,底层逻辑其实已经变了——单纯依赖新增驱动的增长方式,越来越难跑通。

最近Adjust发布的《2026年游戏应用洞察报告》,把这层变化摊开了。报告覆盖5000款热门应用及平台总体数据,从安装、会话、留存到CPI、CPC、ATT许可率,给了一个相对完整的行业图景。

罗斯基顺着这份样本看下来,一个感受很直观:今天的手游市场,争的不只是把用户拉进来,更是怎么把用户留住,把越来越贵的流量,转成更长线的价值。

·安装不再高歌猛进,但用户价值还在持续释放

先看大盘。

报告显示,2025年全球游戏应用安装量基本持平,但会话量同比仍增长了1%。如果只盯着安装,这个市场容易给人一种“增量见顶”的观感;但把时长和收入放在一起看,情况倒没有那么悲观。

2025年,玩家在手游上的总投入时长达到4446亿小时,同比增长1%;休闲、中度和超休闲游戏的IAP总收入增长至818亿美元,App Store和Google Play游戏也实现了连续第三年全面增长。另一边,移动端依旧贡献了整个游戏产业55%的收入,全球移动游戏玩家接近30亿。

所以手游市场的基本盘依然稳健,问题更多出在增长结构上。新增用户不像以前那么容易获取了,现有用户还在持续消耗内容、贡献时长和付费。因此越来越多团队开始把注意力从下载量转向用户质量。

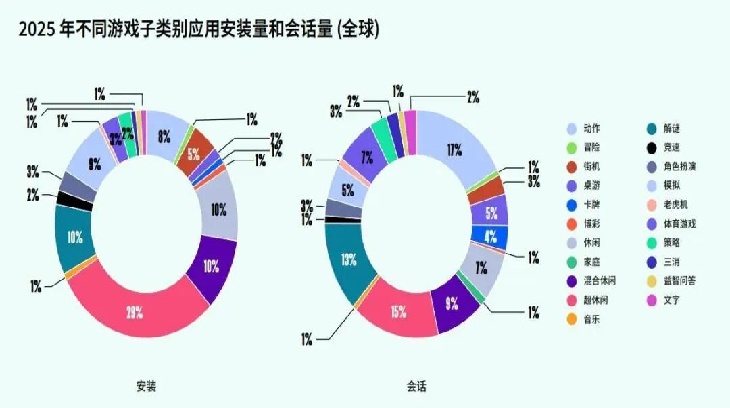

这在不同品类上的分化尤其明显。

2025年,超休闲游戏贡献了29.1%的安装量,依然是整个市场最大的流量入口之一;但如果看会话量,占比最高的是动作类游戏(17.1%),其后是超休闲(15.3%)和解谜(12.9%)。擅长拉新的产品,未必最能承接长期交互;而那些更能提供持续内容消耗和成长反馈的品类,正在会话和时长层面体现出更强后劲。

其中策略品类的表现很有代表性。

报告显示,策略类游戏会话量同比增长57%,是所有子类别中最高的,同时其会话时长增长了18%,达到37.51分钟。这类数据很难不让人联想到中重度产品再度被重视的原因:在流量越来越贵的情况下,能承接更长生命周期、更高LTV的产品,显然更容易把账算平。

总的来说,手游增长正在从新增驱动,转向存量经营驱动。过去靠大盘红利就能吃到的增长,正在让位于对留存、时长、内容节奏和付费深度的持续经营。

·多买量,不如会买量

如果说上半场的变化发生在用户端,那下半场的压力,更多来自成本端。

报告里最值得关注的一组数据,是全球游戏应用的付费/自然安装比。2024到2025年,这一指标从2.07升至3.33,增幅达到61%。当下的新增越来越依赖付费获客,自然流量仍然存在,但已经很难再单独撑起增长。

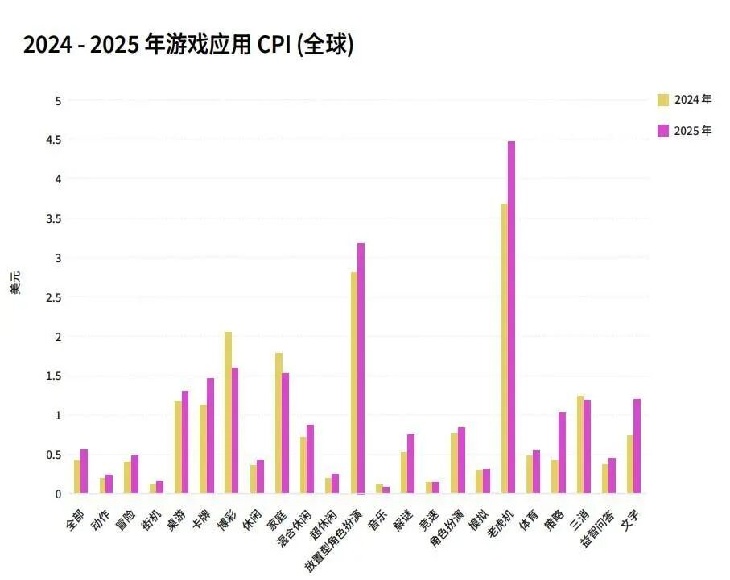

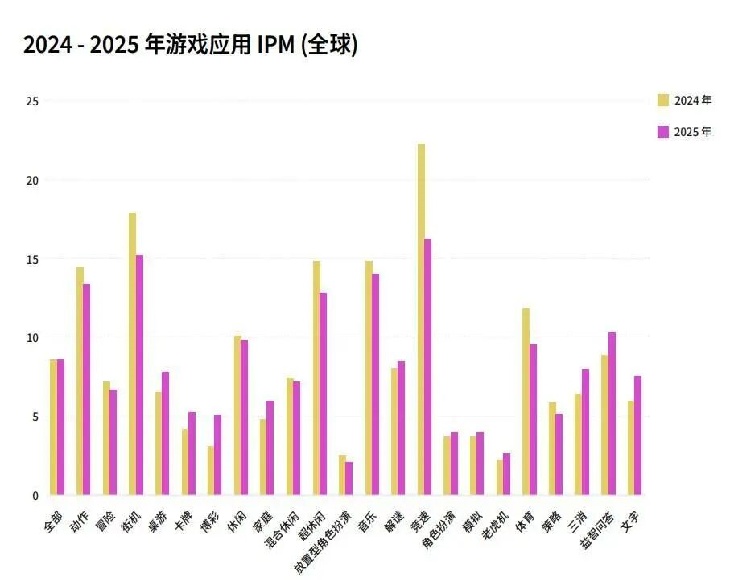

与此同时,付费流量本身也在持续变贵。

2025年,全球游戏应用的CPC从0.03美元涨至0.04美元,同比增长33%;CPI达到0.56美元,同比增长30%。北美市场的涨幅更明显,CPC从0.07美元涨到0.12美元,美国CPI则升至1.71美元。对多数发行团队来说,这是会直接影响投放节奏、预算分配和回本周期的现实压力。

不过,报告里还有另一组值得一看的数据:尽管点击成本和安装成本都在上涨,全球游戏应用的IPM(每千次展示安装)却基本稳定,从8.59升至8.62。部分品类,如卡牌、三消、家庭、桌游甚至还有所上升。

这意味着,过去那种粗放买量越来越难跑通了。流量价格变高,不代表转化效率必然下滑。真正决定一笔预算值不值得花出去,核心在于素材质量、定向能力、测试速度,以及后续是否能识别出高价值用户。

所以,报告将AI生成素材、增量监测、常态化运营等列为重点趋势,并不让人意外。因为在今天的投放逻辑里,素材是整条买量链路里最先承压的一环。素材起不来,后面谈归因、谈放量都无从谈起。

当AI能帮助团队更快地产出版本、提高创意试错效率,它带来的就不仅是成本节约,还有投放模型本身的迭代速度。

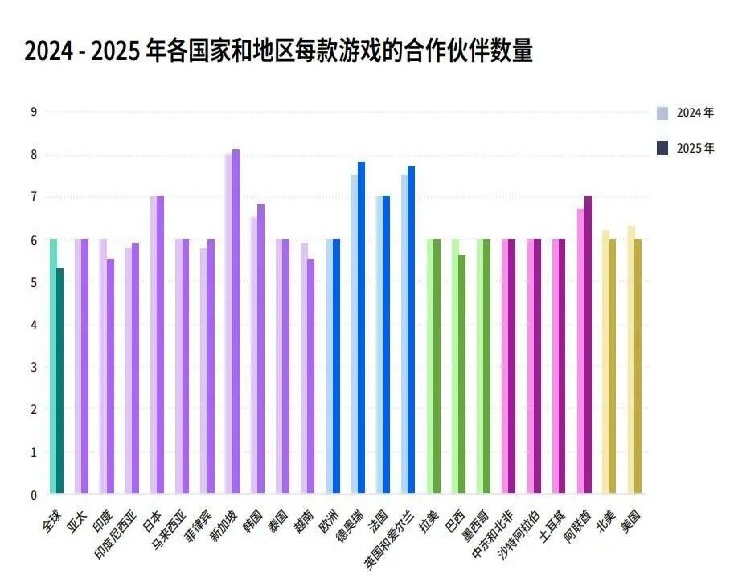

报告里还有个细节,也很能说明行业心态的变化:每款游戏应用的平均合作伙伴数量,从6个降到了5.3个。这实际上反映的是另一种更成熟的投放思路——与其广撒网,不如把预算更集中地投向少数能稳定带来高质量用户的渠道。

对今天的市场来说,渠道不是越多越好,关键还是能否带来更高的pLTV,以及更可控的回收周期。

·从ATT到跨平台,行业开始重新理解“用户关系”

除了安装和成本,这份报告里另一个值得关注的部分,是对数据与用户关系变化的描述。

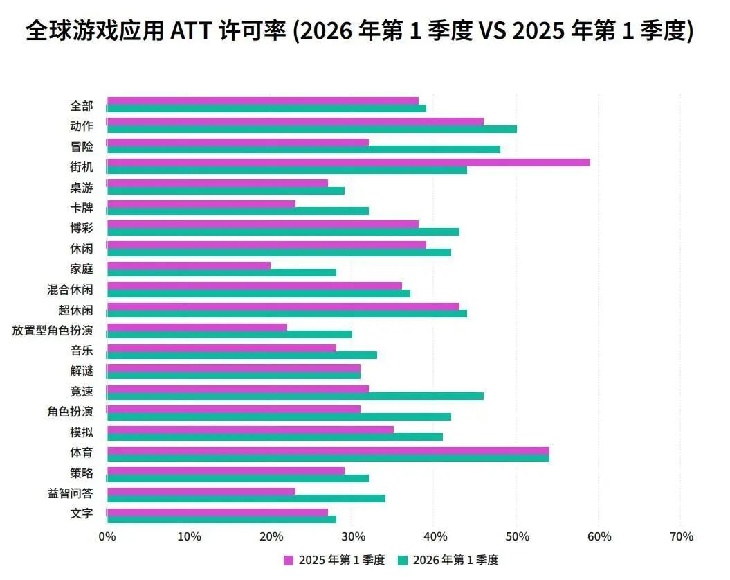

过去几年,ATT改变了整个手游行业对iOS归因、用户识别和投放评估的理解方式。直到今天,这个问题依旧没有彻底退场。从报告给出的最新数据看,行业至少已经从最初的被动应对,进入了更细致的优化阶段。

2026年第一季度,全球游戏应用ATT许可率达到39%,高于2025年同期的38%。拆到品类和地区后,会发现一些更具体的变化。比如冒险类游戏从32%提升到38%,印度从44%提升到51%,印尼则达到60%;体育、动作类产品也维持在相对较高水平。

这至少说明,开发者对ATT授权弹窗的理解已经比几年前成熟得多。什么时候请求、用什么方式解释、如何让用户感知“授权”和自身体验之间的关系,这些问题正在得到解决。ATT仍然是限制,但已经没那么吓人了。

放到更大的行业背景下,这背后其实是同一个趋势——厂商越来越希望重新掌握用户关系。

这也是为什么D2C、外部商店、深度链接、跨平台等方向,会在报告里被反复提及。当用户不再从单一渠道进入,也不只停留在单一设备上时,过去那种围绕一个安装来源展开的增长逻辑,已经不够用了。

现在更重要的,是能否识别用户在不同入口之间的流动,并把这些分散行为重新拼成一条完整旅程。

·写在最后

说到底,今天手游行业的增长竞争,越来越趋于经营能力的比拼。谁能更快地识别高价值用户、更稳定地提高留存和时长,最终把获客、交互和变现连成一条链路,谁才更有机会在高成本环境下保住利润空间。

所以,Adjust这份报告最值得行业重视的,在于它点明了一个更现实的方向:当新增红利越来越薄,真正决定产品上限的,是获客之后的持续经营能力。对2026年的从业者来说,这可能没那么好听,但大概率是一句更接近真相的话。

流量争夺还在继续。只是胜负手,已经慢慢从安装前,转到了安装后。

了解更多关注罗斯基公众号

近期评论