2022上半年买量大盘总结:投放手游1.2万款,机会点逐渐呈现

导语:

悲观者:大盘呈下降趋势。乐观者:机会来了。

悬念揭晓:谁是2022上半年投放最多的新游与旧游?

热云数据最近推出《2022上半年移动APP买量白皮书》。罗斯基对白皮书进行了一番深入研究,也进而对2022上半年的手游买量大盘有了一个更为清晰的复盘。

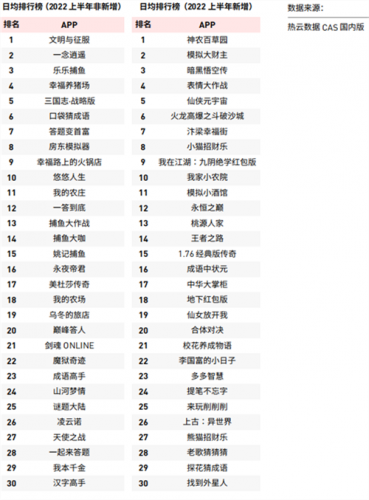

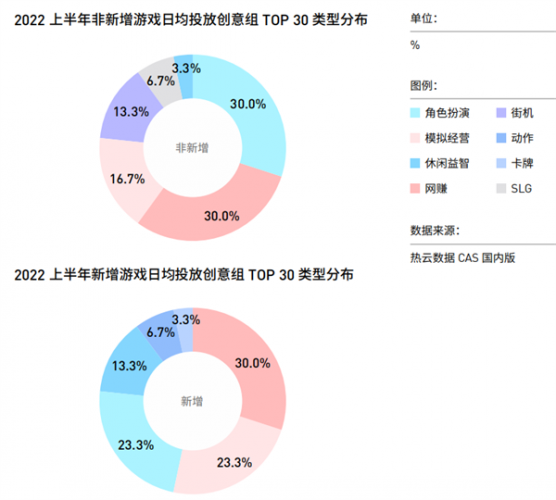

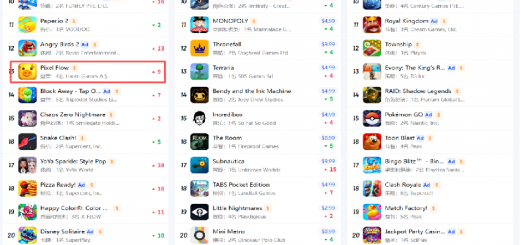

在本次的白皮书中,热云数据整理了2022上半年非新增游戏与新增游戏日均投放创意组TOP30,以下是具体排名:

在非新增游戏中,我们看到了来自雷霆游戏的《一念逍遥》高居第2,来自阿里游戏灵犀互娱的《三国志战略版》排名第5,而排名第一则是《文明与征服》。值得一提的是,总体来看,SLG游戏上榜量不及其他类型,但《文明与征服》与《三国志战略版》都是SLG游戏类型,并都处于榜单头部位置。

在新增游戏中,模拟经营类表现极为亮眼,前两位《神农百花园》《模拟大财主》均为模拟经营;而在整体类型上看,模拟经营的占比也仅次于网赚。另外,动作和卡牌是新增类型,《校花养成物语》、《上古:异世界》表现不俗。

投放大势:上半年手游买量市场投放产品1.2万,总数与新增率都呈下降趋势

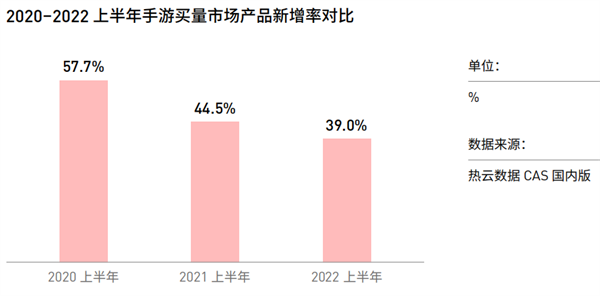

从手游买量的新增产品情况来看,近三年呈现逐年递减趋势,新增率由2020年上半年的57.7%跌至2022上半年的39%。在这样的背景下,旧游在买量市场上同样占据十分重要的位置。

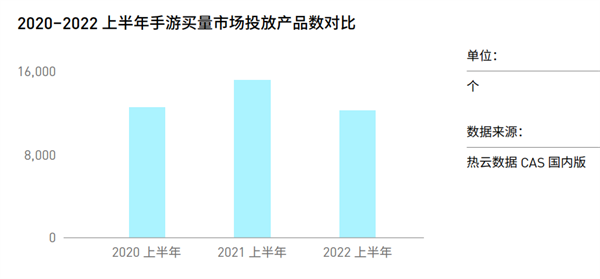

根据热云数据C.A.S广告素材智能分析系统数据,今年上半年手游买量市场投放产品约1.2万个,低于去年同期近20%,这也是近3年来投放产品数的最低点。

从各月投放产品数上看,今年上半年月均投放产品数约6200个,低于去年同期约1200个。

买量市场的变化受到了哪些因素的影响,接下来将向怎么样的方向发展?本次报告作出了详尽的解析,欢迎下载察看。

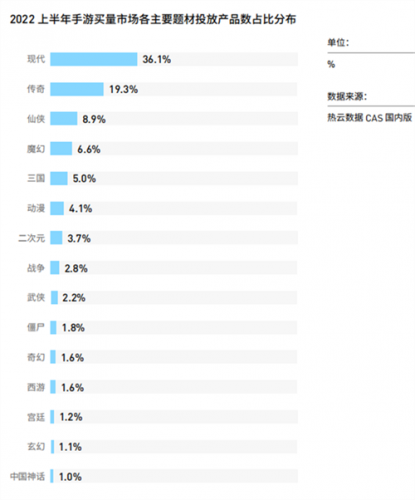

哪些题材的手游买量最凶?传奇依然是中坚

在买量题材投放产品数占比方面,现代占比超过35%、传奇占比接近20%,两者位于第一梯队;仙侠、魔幻、三国题材位于第二梯队,占比均在5%以上。

值得一提的是,与去年同期相比,传奇题材手游占比提升最大,超过7%。传奇题材2022年上半年投放的新游占比接近50%,超出大盘近10%,增量较多。在传奇题材投放创意组TOP10中,旧游同样表现上乘,这表明传奇手游依旧是买量市场的中坚。

另外,不少仙侠题材将产品与元宇宙概念进行融合,并进行了大量的策略投放。

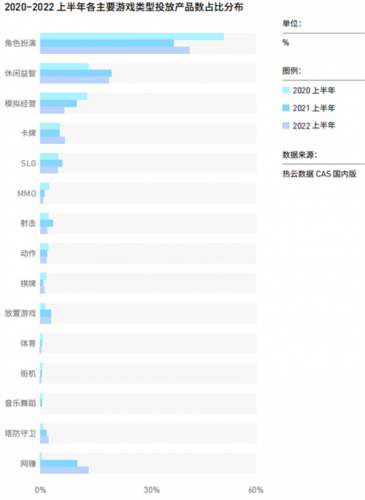

主要类型投放产品分析:中重度游戏带来了很大惊喜

热云数据还统计了2020-2022上半年各主要类型投放产品数占比——

通过分析我们可以发现以下几个关键点:

1、角色扮演始终保持在第一的位置,但占比波动较大。

2、休闲益智和网赚和占比上升最大的类型,这两种游戏类型以广告变现为主,受版号约束较小。

3、SLG、模拟经营总体占比呈下降趋势,但一些重要单品和细分题材却表现极佳:如除上文所提及到的《文明与征服》《三国志战略版》外,《商道高手》在中国台湾、日本等市场也表现出色;模拟经营类的细分题材创新在买量市场上也独树一帜,如90年代怀旧题材的《李国富的小日子》、古风经商题材的《我是大东家》等。

4、卡牌和放置游戏处于稳中有升的发展阶段。

——此外,对比近3年的头部手游新增类型,轻度游戏往往由于属性占有较大优势,但今年上半年,中重度游戏给买量市场带来了很大的惊喜:不仅在投放产品总数上位居前列,在新增TOP手游类型上也取得了较大突破。其中,卡牌和角色扮演首次进入新增率前五,卡牌甚至超过放置、休闲益智登顶。

此外,许多人最为关注的休闲游戏类型表现如何呢?本次报告,热云数据作出了一个详尽解析,欢迎下载研究。

如何错峰上线、错峰买量、选对素材与渠道,实现效益最大化?

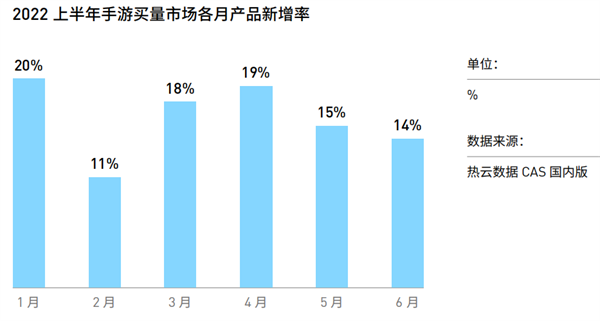

从2022上半年手游买量各月产品新增率来看,Q1和Q2各有一个增量小高潮,分别是1月、4月,而分析原因则分别是因为元旦、春节档效应,以及版号重启带来的爆发期。从后续的两个月来看,市场增量进入了一个相对平稳期。

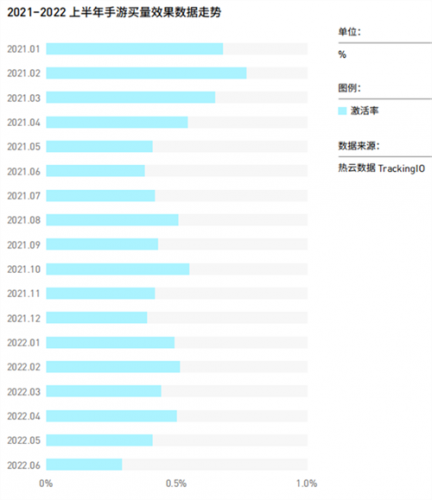

而从2022年上半年手游买量效果数据趋势来看,因为春节档期效应,2月仍是上半年激活率最高的月份,但明显低于去年同期。实际上,如果放大到与2021年整个年度的月份对比,我们会发现:从去年二季度苹果强制执行ATT后,手游买量效果就受到明显影响;此外,国家对于用户隐私及数据也加大监管力度,所以呈现出这样的总体态势。

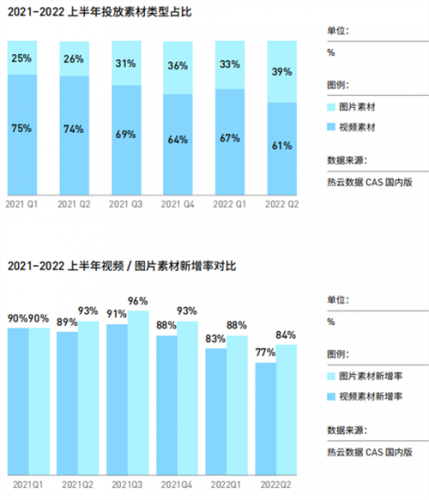

另外,通过分析2021-2022上半年投放素材类型,我们发现:视频素材占比明显下降;同时,视频和图片素材新增率同样呈下降趋势。这表明,从总体上看,手游素材投放已从注重数量转向注重质量,而非单纯的批量素材的“狂轰乱炸”。

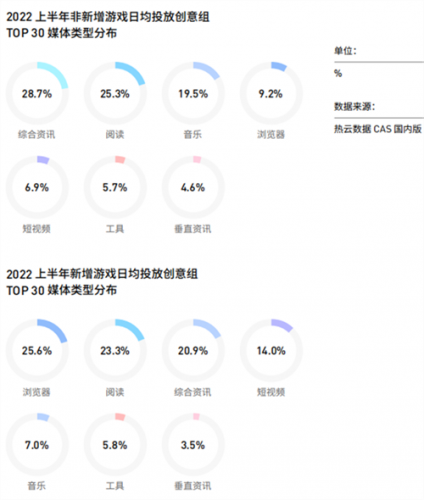

而在非新增游戏与新增游戏日均创意组TOP30投放的选择媒体中,我们看到:非新增游戏的首选是综合资讯;而新增游戏的首选则是浏览器。

更详尽的上线、买量技巧,欢迎下载白皮书。

海外手游总体表现与买量呈现出来的大势

纵观全球市场,白皮书中指出,2022年移动游戏(手机+PAD)收入占全球各类型游戏收入规模的51%,移动游戏仍然处于主体地位。

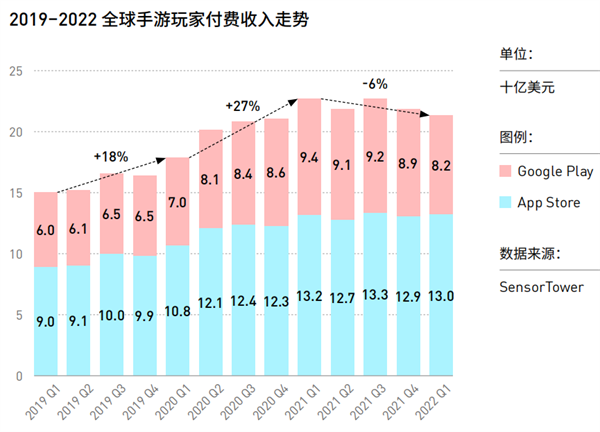

值得注意的是,全球手游玩家付费态势在2022年有所降温,2022年Q1玩家付费收入同比下降6%;不过从下载量来看,2022年Q1全球手游的下载总量,在同比与环比数据上均有所提升,这与近两年火热的轻度游戏及IAA行业增长的势头有密切关系。根据Statista数据,2021年全球手游市场IAA收入增长率达31%。与此同时,我们看到,在全球IAA浪潮的席卷下,在未来我国手游IAA市场表现将更加抢眼。

根据国内券商研究机构测算,未来两年内的全球游戏市场增长空间将达62%。因此,从全球手游买量市场的角度来看,近两年的增量市场还将保持着良好的增长趋势。

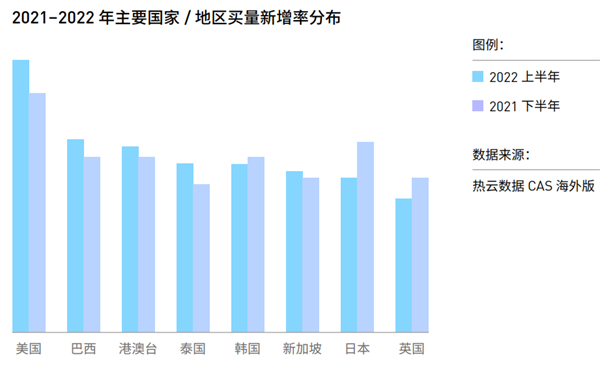

热云数据基于CAS广告素材智能分析系统(海外版)重点选取8个国家与地区的2022上半年投放数据进行整理分析,从中我们发现:韩国、日本、英国在这个上半年周期比上一个半年周期呈现增长趋势,而其他国家与地区则都出现了下滑。

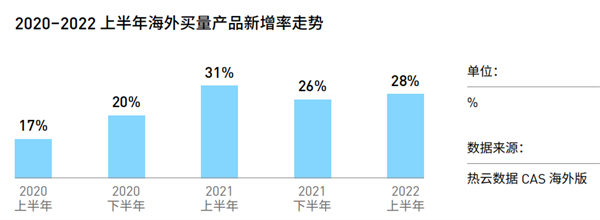

根据热云数据CAS海外版的监测数据,2022上半年海外手游买量市场的总体买量新增率为28%。该数据与去年同期相比有所下滑,不过纵观近两年的数据,仍然处于高位。

海外手游买量的机会点分析

从以上的海外手游总体表现与买量大势,我们看到既有好消息也有坏消息,市场在错综复杂与复合立体的长线发展中,依旧趋势向前。白皮书也从中解析了所看到的机会点——

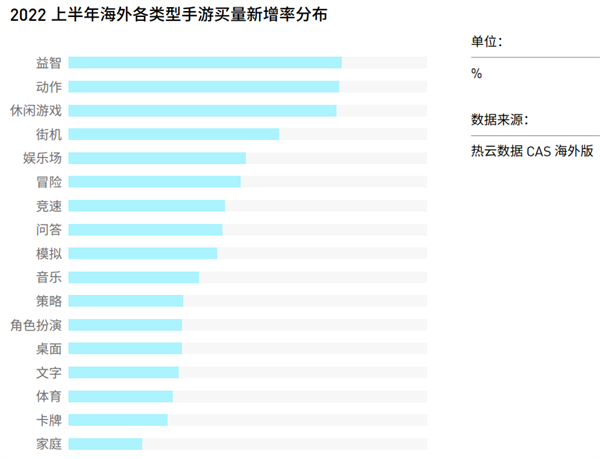

从2022上半年海外各类型的买量新增率分布来看,益智类与休闲类手游仍排进TOP3,动作手游成为上半年名次提升幅度最高的类型,位居第二。

投放视频广告新增率的手游类型中,休闲游戏高居首位。这表明该游戏类型依旧在海外市场中处于一个比较强势的地位。

近年来,休闲游戏的广告变现占比进一步加深。根据Unity数据,IAA占比TOP5皆为轻度游戏,其中,对于广告变现依赖程度最深的便是超休闲游戏。

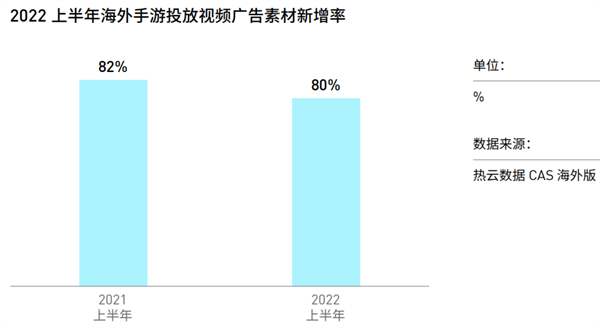

今年上半年,新增视频广告比例仍达80%,成为新增比例最高的买量广告形式。

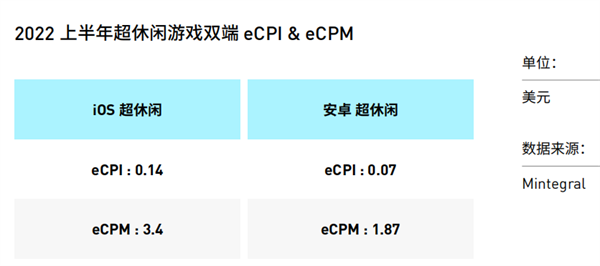

受IDFA新政影响,不少超休闲游戏广告主去年缩减了iOS端投放预算,但随着各方对于相关隐私政策的适应性逐渐增强,根据Mintegral数据,2022年上半年超休闲双端数据eCPI&eCPM数据相比去年,均有所起色。

对于海外买量市场的更多分析,报告还有更多地深入探讨,欢迎下载。

结语:大盘底气仍在,呈现出的机会与变化需要抓住

通过这一次的白皮书报告,我们看到:市场正处于一个微妙谨慎的阶段。增速看似有所下滑,但大盘底气仍在,并呈现出了不少的机会与变化。作为中小开发者,我们更应该去捕捉这些细小的变化与细节,从中找到与拓宽自己的生存空间。

正所谓:悲观者正确,乐观者前行。通过这次上半年买量大盘的复盘,希望开发者们能从最新形势中找到属于自己的最佳生存方式。

了解更多关注罗斯基公众号

近期评论