上线20天营收超1亿美元!热度超越《幻兽帕鲁》的新爆款《绝地潜兵2》的背后:IP+高投入+大宣发

自2023年以来,Steam市场一直以脱离地心引力的姿态迅猛膨胀,几乎每个月都会诞生营收超1亿美元的新爆款,与哀鸿遍野的全球游戏行业形成极大反差。

这一趋势毫不意外的延续到了2024年:

由瑞典公司Arrowhead Games Studios开发、索尼发行的《绝地潜兵2》成功接棒《幻兽帕鲁》,成为2月Steam春节档的全球销冠。

游戏CCU峰值一度超过45万,与一众大DAU游戏打得有来有回:

VGI估计其Steam端营收已经突破1亿美元,销量在300万-500万份。如果算上PS庞大的用户基数,那么其销量可能已经突破1000万份,甚至更多。

自2024年2月8日上线,目前Steam商店评论已突破10万,好评率低于70%,评级显示为“褒贬不一”。

对于一款有IP传承、投资巨大、由头部企业发行的游戏来说,这个成绩虽然算不上大爆款,但也绝对超过预期。

有趣的是,《绝地潜兵》系列是索尼为数不多的双端(PS+PC)首发游戏。相比前作,索尼这次在外部渠道上的尝试更加成功,渠道方(Steam)对营收的贡献正变得越来越大。

这股潮流似乎很难被忽视:Steam正在从原本单纯的“PC游戏主要数字分销渠道”,向更高维度转变,逐渐扮演起整个游戏行业“造血干细胞”的角色。

所以,本文内容并不会局限于产品介绍,而是在简要拆解的基础上,谈谈当前PC-主机市场正在形成的新趋势。

游戏不错,网络很差

抛开状况频出的服务器,作为一款以射击爽感和多人合作为主要卖点的游戏,《绝地潜兵2》的素质还是相当可以的。

与前作的俯视角+小队作战相比,本作采用了更灵活的TPS镜头逻辑。配合高质量的美术资产和地编,整个游戏在视觉表现上有了巨大的提升,彻底摆脱了前作那种难言的廉价感,也不会被误认为是一款RTS游戏。

PC最高画质下,场景内的光影与远景表现恢弘大气,细节也足够丰满可信,展现出研发方扎实的图形功底。

核心玩法方面,经典的“Shoot&Loot”框架+开放世界+长线养成+多人合作的组合,足以让玩家长时间、多角度沉浸其中,与队友一同在外星和虫子、机器人浴血奋战。

游戏经典的循环是:在星舰指挥室选好装备,打开地图选择降落点位,进入战场杀光敌对生物,完成指定任务并搜刮资源,搭乘飞艇返回星舰,升级加点后开启下一轮任务。

单个循环的时间一般被控制在30分钟以内,根据地图难度略有浮动,整体符合“高频低额”的上瘾机制。

足够长的养成线弥补了叙事演出的缺失,老道的射击手感调教让战斗体验极其顺滑,玩家可以轻松沉迷几个小时,也不会感到匮乏或者疲惫。

虽然游戏内置了付费解锁的战令系统,但对本体数值和资源获取并不构成太大影响。游戏本身也不存在PVP机制(虽然有队友伤害),难度卡点也可以通过升级和肝资源解决,IAP主要起点缀作用。

“战略配备”是游戏核心体验的一大特色。

玩家在指挥室解锁、装配不同的战略配备,并可以在战斗中使用这些辅助支援项目,包括装备补给、轨道攻击、远程火炮轰炸等等。

尝试不同的枪械、战略Build,是游戏中后期的主要游玩动力之一。

在指挥室的大地图上,可以看到每个星球、星系的敌我力量对比。每当有玩家完成任务,我方占领度就会提升,反之则会下降。

这套设计用很低的成本,巧妙地给人一种身处宏大战役中的错觉,沉浸感拉满。

此外,游戏也有不少让人眼前一亮的小细节。

比如在修复核弹发射井的任务中,玩家完成所有目标后,可以目睹核弹从发射到爆炸的全过程。爆炸产生的火光和冲击波也会对场景造成真实影响。

身体不同部位受伤,也会直接反映在操作上:腿部受伤会降低移动速度,胳膊受伤会降低射击准确度。

总的来说,《绝地潜兵2》在继承前作世界观的基础上,全方位优化了游戏整体体验,找到了策略性与爽快感之间的平衡点。结合索尼的自有平台和强大的全球发行管线,《绝地潜兵2》的爆火也算水到渠成。

遗憾的是,Arrowhead作为一家专注多人合作游戏的研发,似乎并没有处理高并发状况的技术积累。Steam商店页面相当一部分差评都在集中反馈服务器链接问题。

另外,种种细碎的游戏性BUG和数值平衡这一欧美厂商的“老大难”问题,都给玩家造成了不小的困扰。

一边是不断下降的好评率,一边是不断上涨的销量和在线人数,这种玩家“边骂边玩”的奇观在Steam历史上并不多见,峰值CCU超过十万的游戏中几乎找不到先例。

或许这就是索尼的神奇之处。

Arrowhead与索尼

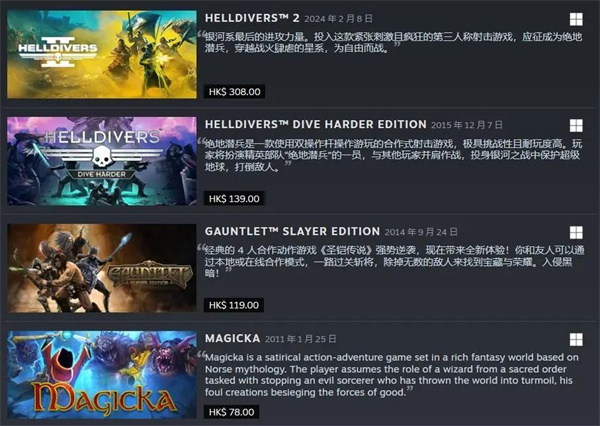

说到Arrowhead,可能不少人会感到陌生。但如果我们看一下这家公司的产品队列,相信大家都会说“原来是你”。

Arrowhead的第一款游戏是2011年名噪一时的《魔能》,一款多人合作RPG游戏,发行方为瑞典头部PC发行Paradox ——《欧陆风云》《钢铁雄心》《城市:天际线》等大IP的所有者,大名鼎鼎的“P社”。

之后Arrowhead改换门庭,与华纳展开合作,拿到了“圣铠”IP的改编权,于2014年推出了4人合作游戏《圣铠传说》。不过这款游戏成绩一般,没有引起太大的讨论。

一年后,Arrowhead向自己的另一个合作方索尼交付了《绝地潜兵》。

可以看到,在《绝地潜兵》之前,Arrowhead并没有开发原生主机游戏的经验,更像是个独游小作坊。索尼对这家工作室后来的发展起到了至关重要的作用。

2016年,机核网一名ID为“terrymc”的用户发表了一篇题为《潜入超级地球总部:Helldivers开发工作室Arrowhead Games Studios专访》的帖子。

这篇文章以采访的形式,详细记录了作者与Arrowhead CEO Johan Pilestedt的交流过程,是目前简中互联网上能找到的关于Arrowhead最一手的资料。

其中有几个点值得单独拿出来说一下:

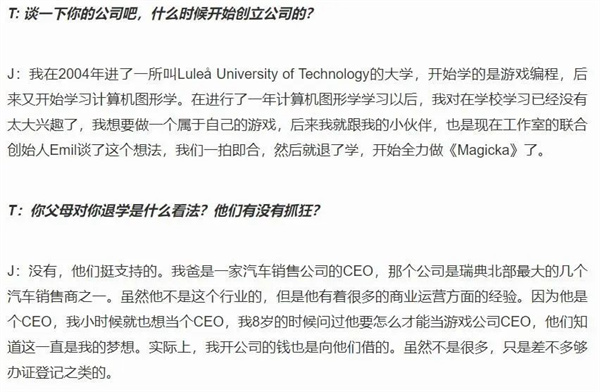

首先是Arrowhead的创立过程。与米哈游类似,是很典型的“大学生创业”。

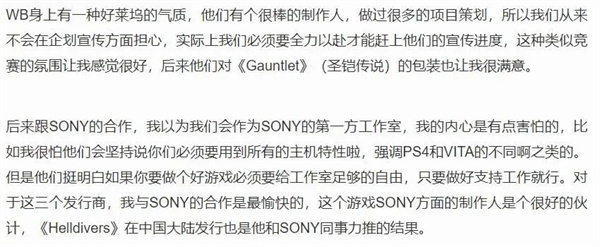

其次,Johan Pilestedt评价了先后合作过的三家发行,即Paradox、华纳和索尼,其中对索尼的评价最高。

最后,也是最重要的一点:他们是如何说服索尼让《绝地潜兵》首发登录PC的。

其实这段表述的潜台词是:由于Arrowhead不是索尼最嫡系的几个第一方工作室(顽皮狗、圣莫妮卡等),而是外部合作方,所以在独占这个问题上并没有卡的很死。

毕竟那时的索尼如日中天,只要不是《战神》这类超级IP,外部工作室的小成本产品(相对于3A)首发PC,粉丝们是不会说什么的。

如今8年过去了,《绝地潜兵2》发售爆火,海内外媒体铺天盖地的报道游戏Steam在线人数突破XX,Steam销量突破XXX,仿佛这游戏不是索尼发行的一样。

这种关注点的变迁令人感慨,也昭示了一个时代的远去。

“独占狂魔低下高贵的头颅”,索尼、微软等主机巨头越来越愿意拥抱PC,甚至喊出“重返PC”的口号,说明市场的底层逻辑已经变了。

在这股浪潮中,Steam是一尊绕不开的庞然大物。

Steam逐渐走到舞台中央

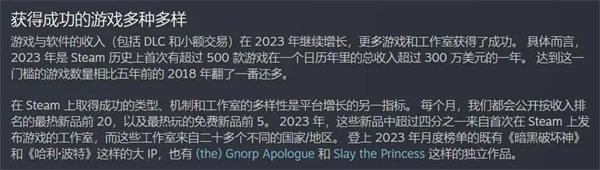

今年2月20日,Valve发布了Steam 2023年度总结,表示今年有超过500款游戏营收超过300万美元。这一数字是2018年同样门槛的游戏数量的两倍以上。

在2023年,Steam首次突破3300万同时在线,季节性销售活动(如秋季大促)在收入和突破收入里程碑的游戏数量方面实现了“健康增长”。

Valve表示,在2023年的秋季大促期间,收入超过100万美元的游戏数量增加了21%。如下表所示,不同收入级别的产品都出现了类似的增长。

Valve在报告的末尾总结道:2023年是一个“里程碑式的一年”,比以往任何时候都有更多游戏取得了成功。

第三方数据也佐证了年报内容。VGI统计显示,2023年Steam估算销售额达到88亿美金,同比增长超15%。这一数据与主机市场的停滞、移动市场的下跌形成鲜明对比,在全球范围内一枝独秀。

Steam目前最大的竞品平台Epic商城,2023年销售额仅为9.5亿美元,不足Steam的九分之一。如果Steam继续保持迅猛的增长态势,二者的差距只会越拉越大。

为什么Steam收获了各大厂商越来越多的关注,引得巨头们争相入局?

笔者认为,主要有以下这么几个原因:

主机发行模式封闭导致产品生态恶化

主机巨头们本来有机会干掉Steam。

上点年纪的PC用户应该都还记得,绿光计划时期的Steam远没有今天这么强势。那时Valve的自有产品(《半条命》《传送门》《求生之路》等等)声量远大于平台本身。

可惜,虽然用户基数极其庞大,以索尼和微软为代表的主机平台一直都没有一个公开透明且稳定的发行模式。他们的选品操作都在B端进行,而且有大量人为因素干扰。

好的一面,平台发行部门对外部的研发和发行拥有皇帝般的权力,可以一言定生死,按照自身意志塑造平台的产品队列、为第一方工作室创造便利。

坏的一面,这种模式以高昂的准入门槛,杜绝了一切低成本、创新型爆款诞生的可能性。

一言以蔽之:产品先行,生态后置。

软硬件封闭导致的生态荒芜,最终使其错过了彻底替代PC游戏的窗口。

游戏开发是一项不断追逐市场变化的工作——成功是暂时的,淘汰是永恒的,一切应该由市场说了算。平台反过来“指导”市场,是很不明智的行为。

长期养尊处优的第一方工作室脱离玩家需求,产品不断暴雷、粉丝不断流失,就是这种模式的恶果之一。

发行部门权力过大也让主机平台错失了很多外部爆款。

去年微软内部泄露的文件显示,Xbox团队想用500万美元的“侮辱性价格”买断还未发售的《博德之门3》。拉瑞安自然不会买账,最后谈判破裂。

绿光计划被废除后,想在Steam发游戏只需要一个Steamworks账号和100美元押金。但想在PS上发游戏,这个数乘以10000都远远不够。

后知后觉的主机平台近年来有所醒悟,开始推行会员制(以价换量),但终究是治标不治本的权宜之计。

长此以往,攻守之势异也,倒也是必然。

PC游戏数字分销领域长期缺乏竞争

如果我们把目光聚焦于PC游戏分销领域,就会发现这是一个长期缺乏竞争的赛道,以至于Steam可以无忧无虑的稳坐龙头。

数字分销浪潮下,GameStop等线下实体游戏商店非死即残。

Epic商城以燃烧腾讯投资款和《堡垒之夜》利润的方式,试图以价换量、卷死Steam,截至目前收效甚微。

Itch.io专注小众猎奇独游和艺术家自嗨游戏,平台调性与商业化南辕北辙。管理层也比较朋克,视金钱如粪土。

CDPR的GOG只想低价销售经典老游戏,当赛博博物馆。

腾讯的WeGame由于政策原因很难放低游戏上架门槛;就算能,也会面临与Epic一样的困境。

EA、育碧的商城几乎只卖自己的游戏,而且服务质量奇差无比。

这么一圈看下来,只有Steam能做到自有产品、玩家生态、分销结算、发行门槛、营收体量、技术支持的全面发展。如果它不是第一,那是不合逻辑的。

厂商们争先进入Steam,更多是一种无奈之举。

Steam以放弃曝光竞价、死保生态平衡的方式,用十几年时间培养出了恐怖的用户粘性和厂商粘性,导致另起炉灶、烧钱开展平台级的竞争成本太高,想分一杯羹的资本只能干着急。

为什么之前Steam关注度不高呢?

因为之前PC盘子太小,远没有手游赚钱。

那为什么现在又高了呢?

因为手游没那么赚钱了。

移动市场增速熄火,用户行为转变倒逼商业模式更新

手游市场萎缩是当前业界的共识。

在海外,超休闲失宠、混变大行其道,用户增长见顶后厂商把利润新增寄托于IAP。

这是“化轻为重”。

在国内,换皮小游戏烈火烹油,数值降价已成主流。部分团队甚至祭出“0.1折”这种自杀式打法,以价换量。

这是“由重转轻”。

每个市场都想跳出原有发展范式,摸索出一条新路径,来支撑“第二增长曲线”。换言之,我们正处在“用户行为更新、商业模式追赶”的历史转折之中。

玩家一侧,经济大环境下行和多年的产品教育,给每个人的“数值狂热”浇了一盆冷水,使得游戏不能“太重”;厂商一侧,买量价格和研发成本的抬升又决定游戏不能“太轻”。

手游立项越来越成为一种玄学。

这时,几十年来稳定增长、旱涝保收的PC游戏似乎就成了香饽饽,Steam自然也成了各路冒险家掘金的乐园。

不断诞生的传奇故事刺激着每个团队负责人的感官。仅过去6个月,就有:

《完蛋!我被美女包围了》单款游戏开宗立派、《致命公司》单人开发营收1亿美金、《幻兽帕鲁》4亿美金流水刷新买断制游戏记录……

大家发现,原来Steam这样一个边缘市场,也能诞生百倍、千倍甚至万倍ROI的爆款。

原来三五个人甚至一个人的团队,也能赚几亿美金。

原来买断制产品也能让人一夜暴富。

如此,哪怕这个市场很不规范、淘汰率很高,也必须进来试一试。

从“完蛋like”影游的踩踏式集中上线,到索尼《绝地潜兵2》Steam爆火,凡此种种或许只是新浪潮的开端。未来会有更多团队在这片海域发力,每个垂类都将面临残酷竞争的考验。

可以预见,在未来相当长的一段时间内,Steam都将吸引业界的目光。

了解更多关注罗斯基公众号

近期评论