дёҖж–ҮзңӢжҮӮDream Gamesпјҡ2ж¬ҫжёёжҲҸгҖҒ50дәҝзҫҺйҮ‘дј°еҖјпјҢиө·еә•е…Ёзҗғж•ҲзҺҮжңҖй«ҳзҡ„дј‘й—ІвҖңеҚ°й’һжңәвҖқ

еңЁе…Ёзҗғ移еҠЁжёёжҲҸиЎҢдёҡпјҢж¶ҲйҷӨзҺ©жі•й•ҝжңҹд»ҘжқҘиў«и§ҶдёәдёҖеқ—еӣәеҢ–зҡ„зүҲеӣҫгҖӮиҝҮеҺ»еҚҒе№ҙпјҢз»қеӨ§йғЁеҲҶеёӮеңәд»Ҫйўқиў«King зҡ„гҖҠCandy Crush SagaгҖӢе’ҢPlayrixзҡ„гҖҠGardenscapesгҖӢзӯүиҖҒзүҢе·ЁеӨҙжҠҠжҢҒгҖӮж— ж•°иҜ•еӣҫеңЁиҝҷдёӘзәўжө·иөӣйҒ“йҮҢеҲҶдёҖжқҜзҫ№зҡ„еҲқеҲӣе…¬еҸёпјҢжңҖз»ҲйғҪеҖ’еңЁдәҶй«ҳжҳӮзҡ„иҺ·е®ўжҲҗжң¬е’ҢжһҒдҪҺзҡ„з•ҷеӯҳйқўеүҚгҖӮ

дҪҶдёҖ家жқҘиҮӘеңҹиҖіе…¶зҡ„з§ҒиҗҘжёёжҲҸе…¬еҸёDream GamesпјҢдёҚд»…зЎ¬з”ҹз”ҹж’•ејҖдәҶиҝҷйҒ“зјәеҸЈпјҢиҝҳд»ҘжһҒе°‘зҡ„дә§е“Ғж•°йҮҸе’Ңд»Өдәәзһ©зӣ®зҡ„иҙўеҠЎж•°жҚ®пјҢе°Ҷе…¬еҸёжҺЁеҗ‘дәҶжһҒй«ҳзҡ„иө„жң¬зә¬еәҰгҖӮ

2025 е№ҙпјҢз§ҒеӢҹиӮЎжқғиҙўеӣўCVC дёҺй»‘зҹіе…ұеҗҢдё»еҜјдәҶдёҖ笔规模зәҰ25 дәҝзҫҺе…ғзҡ„еҖәиӮЎз»„еҗҲиһҚиө„пјҢж Үеҝ—зқҖDream GamesеҪ»еә•е‘ҠеҲ«дәҶйЈҺйҷ©жҠ•иө„йҳ¶ж®өзҡ„й«ҳеўһй•ҝзҘһиҜқпјҢиҪ¬иә«жҲҗдёәе…Ёзҗғиө„жң¬зңјдёӯиғҪеӨҹжҢҒз»ӯиҫ“еҮәеӨ§йўқзҺ°йҮ‘жөҒзҡ„еә•еұӮдјҳиҙЁиө„дә§пјҢж•ҙдҪ“дј°еҖјд№ҹйЈҷеҚҮиҮі50 дәҝзҫҺе…ғпјҲзәҰеҗҲ340 дәҝдәәж°‘еёҒпјүгҖӮ

дёәдәҶзҗҶжё…иҝҷ家зҷҫдәҝзә§еҲ«зҡ„йҡҗеҪўеҶ еҶӣжҳҜеҰӮдҪ•иҝҗиҪ¬зҡ„пјҢжҲ‘们жңүеҝ…иҰҒжҠӣејҖиЎЁйқўзҡ„зҲҶж¬ҫе…үзҺҜпјҢд»Һе®ғзҡ„еӣўйҳҹеҹәеӣ гҖҒдә§е“Ғе“ІеӯҰгҖҒе•ҶдёҡжЁЎеһӢд»ҘеҸҠиө„жң¬жј”иҝӣеӣӣдёӘз»ҙеәҰпјҢеҜ№е…¶иҝӣиЎҢдёҖж¬Ўж·ұеәҰзҡ„еү–жһҗгҖӮ

В·зқҖвҖңзҲҶж¬ҫеӣҫзәёвҖқзҰ»иҒҢпјҢиҝҷзҫӨеңҹиҖіе…¶иҖҒе…өдёҚжғіеҶҚзў°иҝҗж°”дәҶ

еңЁ 2019 е№ҙ Dream Games еҲӣз«Ӣзҡ„ж—¶еҖҷпјҢдә”дҪҚиҒ”еҗҲеҲӣе§ӢдәәвҖ”вҖ”Soner AydemirгҖҒHakan SaДҹlamгҖҒEren ЕһengГјlгҖҒД°kbal NamlДұ е’ҢSerdar YДұlmazвҖ”вҖ”е…ЁйғЁеҮәиә«дәҺеңҹиҖіе…¶жҳҺжҳҹжёёжҲҸдјҒдёҡPeak GamesгҖӮеңЁ Peakжңҹй—ҙпјҢиҝҷзҫӨдәәдҪңдёәж ёеҝғзҸӯеә•пјҢдәІеҺҶ并主еҜјдәҶгҖҠToy BlastгҖӢе’ҢгҖҠToon BlastгҖӢиҝҷдёӨж¬ҫйЈҺйқЎе…Ёзҗғзҡ„зӣҠжҷәдә§е“ҒгҖӮ

еңЁеҪ“еүҚзҡ„移еҠЁз«ҜеёӮеңәпјҢд»Һйӣ¶ејҖе§Ӣж‘ёзҙўдёҖж¬ҫж¶ҲйҷӨжёёжҲҸзҡ„ж•°еҖјжЁЎеһӢгҖҒе…іеҚЎйҡҫеәҰжӣІзәҝд»ҘеҸҠжҠ•ж”ҫзҙ жқҗпјҢж— ејӮдәҺеӨ§жө·жҚһй’ҲгҖӮDream Gamesзҡ„еӣўйҳҹдёҚйңҖиҰҒз»ҸеҺҶиҝҷдёӘиҜ•й”ҷжңҹгҖӮеҪ“他们жӢҝзқҖи®ЎеҲ’д№ҰеҺ»жүҫжҠ•иө„ж—¶пјҢеҗ„еӨ§жңәжһ„зңӢеҲ°зҡ„жҳҜдёҖж”ҜиҮӘеёҰе®Ңж•ҙдёүж¶Ҳж–№жі•и®әгҖҒд№°йҮҸз»ҸйӘҢз”ҡиҮід»Јз Ғеә“зҡ„жҲҗзҶҹеӣўйҳҹгҖӮеӣўйҳҹеҫҲеҝ«е°ұжӢҝеҲ°дәҶ750 дёҮзҫҺе…ғз§ҚеӯҗиҪ®иһҚиө„гҖӮ

еңЁеҲӣз«Ӣд№ӢеҲқпјҢCEO Soner Aydemir е°ұеҗ‘еӨ–з•Ңдј иҫҫдәҶйқһеёёжё…жҷ°зҡ„дә§е“Ғд»·еҖји§ӮгҖӮ

д»–е…¬ејҖеҗҰе®ҡдәҶеҪ“ж—¶еёӮйқўдёҠжһҒе…¶жөҒиЎҢзҡ„VOODOOйӮЈз§Қи¶…дј‘й—ІжёёжҲҸвҖңе№ҝж’’зҪ‘вҖқжЁЎејҸгҖӮеңЁйӮЈдёӘз”ЁеҮ е‘Ёж—¶й—ҙеҝ«йҖҹиҝӯд»ЈдёҠзҷҫдёӘеҺҹеһӢпјҢд»Ҙжңҹж’һдёӯдёҖдёӘзҲҶж¬ҫзҡ„ж—¶д»ЈпјҢDream Games еҚҙи®Өдёәжү§иЎҢеҠӣиҝңдјҳдәҺеӨ©й©¬иЎҢз©әзҡ„еҲӣж„ҸгҖӮд»–еңЁ2019 е№ҙжҺҘеҸ—TechCrunchйҮҮи®ҝж—¶иЎЁзӨәпјҡе…¬еҸёе®ҒеҸҜиҠұеҚҒе№ҙж—¶й—ҙеҺ»жү“зЈЁдёҖж¬ҫдё–з•Ңзә§зҡ„й•ҝзәҝжёёжҲҸпјҢд№ҹз»қдёҚжҠҠз ”еҸ‘иө„жәҗжөӘиҙ№еңЁзҹӯз”ҹе‘Ҫе‘Ёжңҹзҡ„еәҹе“ҒдёҠгҖӮ

иҝҷз§Қе…ӢеҲ¶зӣҙжҺҘеҸҚжҳ еңЁе…¬еҸёзҡ„дә§е“Ғзҹ©йҳөдёҠгҖӮ

жҲҗз«ӢиҮід»ҠпјҢиҝҷ家жӢҘжңүеәһеӨ§еёӮеҖјзҡ„дјҒдёҡпјҢеңЁе®ҳзҪ‘дёҠеұ•зӨәзҡ„ж ёеҝғдә§е“Ғд»…д»…еҸӘжңүдёӨж¬ҫпјҡгҖҠRoyal MatchгҖӢдёҺгҖҠRoyal KingdomгҖӢгҖӮеңЁи®ёеӨҡжёёжҲҸе…¬еҸёд»Ҙдә§е“Ғзәҝдё°еҜҢеәҰжқҘжҠөеҫЎйЈҺйҷ©зҡ„еҪ“дёӢпјҢDream Games йҖүжӢ©д»ҘжһҒе…¶йӣҶдёӯзҡ„иө„жәҗпјҢе°Ҷе°‘ж•°дә§е“Ғзҡ„е•Ҷдёҡз”ҹе‘Ҫе‘ЁжңҹжӢүй•ҝеҲ°жһҒиҮҙгҖӮ

В·еқҡеҶідёҚеҠ е№ҝе‘ҠпјҡжҠ«зқҖдј‘й—Ізҡ®зҡ„йҮҚеәҰжЁЎеһӢ

гҖҠRoyal MatchгҖӢжҳҜDream Games зҡ„з«Ӣиә«д№Ӣжң¬гҖӮ

иЎЁйқўдёҠзңӢпјҢиҝҷжҳҜдёҖж¬ҫеҶҚжҷ®йҖҡдёҚиҝҮзҡ„еёҰйўҶеӣҪзҺӢдҝ®зј®еҹҺе Ўзҡ„дёүж¶ҲжёёжҲҸпјҢдҪҶе…¶еҶ…йғЁзҡ„зі»з»ҹе’¬еҗҲеҚҙжһҒе…¶зІҫеҜҶгҖӮиҰҒеңЁе·ЁеӨҙжһ—з«Ӣзҡ„иөӣйҒ“дёӯе®һзҺ°ејҜйҒ“и¶…иҪҰпјҢDream Games еңЁдә§е“Ғдҫ§еҒҡеҮәдәҶдёӨдёӘжһҒе…¶еҸҚзӣҙи§үзҡ„жҲҳз•ҘеҶізӯ–гҖӮ

第дёҖдёӘеҶізӯ–жҳҜз»қеҜ№зҡ„еҶ…иҙӯй©ұеҠЁпјҢж‘’ејғе№ҝе‘ҠеҸҳзҺ°гҖӮ

еҜ№дәҺз»қеӨ§йғЁеҲҶиҪ»еәҰдј‘й—ІжёёжҲҸиҖҢиЁҖпјҢз”ұдәҺзҺ©е®¶д»ҳиҙ№ж„Ҹж„ҝдҪҺпјҢжҺҘе…Ҙ第дёүж–№и§Ҷйў‘е№ҝе‘ҠжҲ–жҸ’еұҸе№ҝе‘ҠиҝӣиЎҢжөҒйҮҸеҸҳзҺ°жҳҜз»ҙзі»зҺ°йҮ‘жөҒзҡ„е”ҜдёҖз”ҹе‘ҪзәҝгҖӮ然иҖҢпјҢDream GamesеңЁгҖҠRoyal MatchгҖӢдёҠзәҝеҲқжңҹе°ұзЎ®з«ӢдәҶйӣ¶е№ҝе‘Ҡжү“жү°зҡ„зәҜеҮҖдҪ“йӘҢгҖӮ

иҝҷз§ҚеҒҡжі•зҡ„йЈҺйҷ©жһҒй«ҳгҖӮе®ғж„Ҹе‘ізқҖжёёжҲҸеҝ…йЎ»еңЁжһҒзҹӯзҡ„ж—¶й—ҙеҶ…и®©зҺ©е®¶дә§з”ҹжІүжөёж„ҹпјҢ并且关еҚЎйҡҫеәҰгҖҒйҒ“е…·е®ҡд»·еҝ…йЎ»е®ҢзҫҺеҘ‘еҗҲзҺ©е®¶йў„жңҹпјҢжүҚиғҪи®©зҺ©е®¶еңЁиў«еҚЎдҪҸж—¶еҝғз”ҳжғ…ж„ҝжҺҸй’ұиҙӯд№°йҒ“е…·гҖӮ

дәӢе®һиҜҒжҳҺпјҢйҖҡиҝҮеӨҚеҸӨи®ҫи®ЎдёҺзҺ°д»ЈзҫҺжңҜжҠҖжңҜзҡ„з»“еҗҲпјҢж¶ҲйҷӨдҪ“йӘҢеҸҜд»Ҙиў«жү“зЈЁеҫ—жһҒе…¶жөҒз•…пјҢзҺ©е®¶дёҚйңҖиҰҒеңЁйҖҡе…іеҗҺиў«иҝ«и§ӮзңӢеҮ еҚҒз§’еҠЈиҙЁе№ҝе‘ҠгҖӮиҝҷз§Қе“ҒзүҢеҘҪж„ҹеәҰиў«зӣҙжҺҘиҪ¬еҢ–дёәй•ҝжңҹз•ҷеӯҳгҖӮзҺ©е®¶з•ҷеӯҳи¶Ҡд№…пјҢLTVе°ұи¶Ҡй«ҳпјҢиҝҷд№ҹдёәе…¶еҗҺз»ӯзҡ„еӨ§и§„жЁЎд№°йҮҸеҘ е®ҡдәҶиҙўеҠЎеҹәзЎҖгҖӮ

第дәҢдёӘеҶізӯ–пјҢжҳҜеҶ…е®№ж¶ҲиҖ—зҡ„й«ҳйў‘жҙ»еҠЁеҢ–пјҲLiveOpsпјүгҖӮ

д»ҠеӨ©зҡ„гҖҠRoyal MatchгҖӢе·Із»ҸдёҚеҶҚжҳҜдёҖдёӘеҚ•жңәй—Ҝе…іжёёжҲҸпјҢиҖҢжҳҜдёҖдёӘж—¶еҲ»еңЁиҝҗиҪ¬зҡ„зәҝдёҠжёёд№җеңәгҖӮжёёжҲҸдёӯеөҢеҘ—дәҶеӣўйҳҹжҲҳгҖҒеӨ©з©әз«һйҖҹгҖҒй—Әз”өеҶІеҲәзӯүеҚҒеҮ з§ҚдёҚеҗҢе‘Ёжңҹзҡ„еңЁзәҝжҙ»еҠЁгҖӮејҖеҸ‘еӣўйҳҹе°ҶMMORPG жҲ–SLGжёёжҲҸдёӯеёёи§Ғзҡ„е·Ҙдјҡзі»з»ҹгҖҒйҷҗж—¶жҺ’дҪҚгҖҒйҖҡиЎҢиҜҒжңәеҲ¶е®Ңе…Ёжә¶и§ЈеңЁдёүж¶ҲзҺ©жі•дёӯгҖӮ

иҝҷз§Қй«ҳеҜҶеәҰзҡ„иҝҗиҗҘпјҢи§ЈеҶідәҶж¶ҲйҷӨзұ»жёёжҲҸжңҖеӨ§зҡ„з—ӣзӮ№вҖ”вҖ”зӣ®ж ҮзјәеӨұгҖӮзәҜзІ№зҡ„жҺЁе…іеҫҲе®№жҳ“и®©зҺ©е®¶дә§з”ҹз–ІеҠігҖӮдҪҶеҪ“зҺ©е®¶еҸ‘зҺ°пјҢиҮӘе·ұжӯЈеңЁдёҺеҸҰеӨ–еҮ еҚҒеҗҚзңҹе®һзҺ©е®¶иҝӣиЎҢйҷҗж—¶жӢјеӣҫжҜ”иөӣпјҢжҲ–жҳҜйңҖиҰҒеңЁдёҖдёӘе‘Ёжң«её®еӣўйҳҹеҮ‘йҪҗжҙ»еҠЁз§ҜеҲҶж—¶пјҢж¶ҲйҷӨжң¬иә«е°ұеҸҳжҲҗдәҶдёҖз§ҚзӨҫдәӨиҙҹжӢ…е’Ңз«һдәүе·Ҙе…·гҖӮ

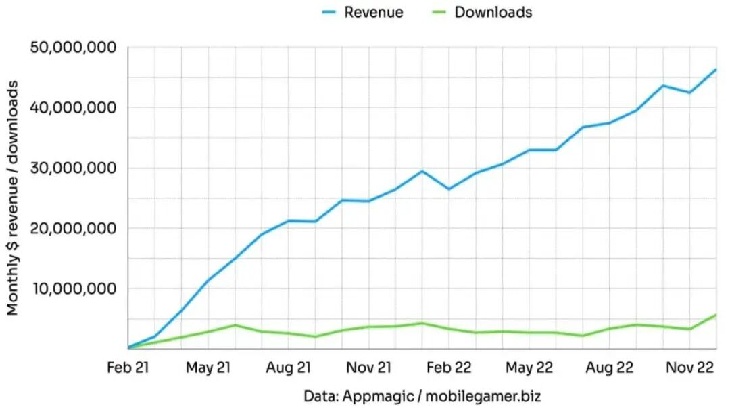

жӯЈжҳҜиҝҷеҘ—е·ҘдёҡеҢ–жңәеҲ¶пјҢи®©иҝҷж¬ҫжёёжҲҸеңЁ2022 е№ҙеә•е®һзҺ°дәҶеҚ•жңҲ收е…Ҙи¶…4600дёҮзҫҺе…ғзҡ„жҲҗз»©пјҢ并жңҖз»ҲеңЁжңҲжөҒж°ҙиҝҷдёӘе…ій”®жҢҮж ҮдёҠпјҢе°Ҷжӣҫз»ҸдёҚеҸҜдёҖдё–зҡ„гҖҠCandy Crush SagaгҖӢиёўдёӢзҘһеқӣгҖӮиҝҷдёҖдәӢ件пјҢеҸҜд»Ҙиў«и§ҶдҪңдёүж¶ҲиөӣйҒ“ж”№жңқжҚўд»Јзҡ„ејҖз«ҜгҖӮ

В·еҸӘиҰҒз”ЁжҲ·еӨҹеҖјй’ұпјҢе°ұж•ўжҠҠжқ жқҶжӢүж»Ў

дёҖж¬ҫжІЎжңүд»»дҪ•е№ҝе‘Ҡ收е…Ҙе…ңеә•зҡ„жёёжҲҸпјҢиғҪеӨҹеңЁ2025 е№ҙдҝқжҢҒи¶…иҝҮ5000дёҮзҡ„жңҲжҙ»пјҢе”ҜдёҖзҡ„и§ЈйҮҠе°ұжҳҜе…¶иғҢеҗҺжҒҗжҖ–зҡ„д№°йҮҸжңәеҷЁгҖӮеңЁ2021 е№ҙе®ҢжҲҗ1.55 дәҝзҫҺе…ғзҡ„B иҪ®иһҚиө„ж—¶пјҢиҙҰйқўдј°еҖјж”ҖеҚҮиҮі10 дәҝзҫҺе…ғзҡ„Dream GamesжҜ«дёҚжҺ©йҘ°е…¶еҜ№жөҒйҮҸзҡ„жёҙжңӣпјҢз®ЎзҗҶеұӮзӣҙиЁҖдјҡе°Ҷиө„йҮ‘й“әеҗ‘жҜҸдёҖдёӘеҸҜиғҪзҡ„жё йҒ“е’ҢеӣҪ家гҖӮ

移еҠЁжёёжҲҸзҡ„д№°йҮҸжҳҜдёҖйҒ“йқһеёёж®Ӣй…·зҡ„з®—жңҜйўҳгҖӮ

еҪ“еҚ•дёӘз”ЁжҲ·зҡ„иҺ·еҸ–жҲҗжң¬пјҲCACпјүпјҢдҪҺдәҺиҜҘз”ЁжҲ·еңЁз”ҹе‘Ҫе‘ЁжңҹеҶ…иҙЎзҢ®зҡ„еҮҖеҲ©ж¶ҰпјҲLTVпјүж—¶пјҢзҗҶи®әдёҠе…¬еҸёе°ұеҸҜд»Ҙж— йҷҗж”ҫеӨ§йў„з®—гҖӮз”ұдәҺгҖҠRoyal MatchгҖӢеңЁз”ЁжҲ·дҪ“йӘҢе’ҢеҶ…иҙӯиҪ¬еҢ–дёҠеҒҡеҲ°дәҶе“Ғзұ»йЎ¶е°–пјҢжһҒй«ҳзҡ„LTV е…Ғи®ёDream Games еңЁFacebookгҖҒGoogleзӯүе№іеҸ°дёҠеҮәе…·жҜ”з«һдәүеҜ№жүӢжӣҙй«ҳзҡ„иҺ·е®ўеҚ•д»·гҖӮ

иҝҷз§ҚйҷҚз»ҙжү“еҮ»дҪҝеҫ—еӨ§йҮҸй«ҳд»·еҖјдёүж¶ҲзҺ©е®¶иў«иҝ…йҖҹжҙ—е…ҘDream Games зҡ„зӣҳеӯҗйҮҢгҖӮ

жӣҙеҖјеҫ—е…іжіЁзҡ„жҳҜе…¶еӣҪйҷ…еҢ–йғЁзҪІгҖӮDream Gamesе°Ҷз ”еҸ‘дёҺж ёеҝғе·ҘзЁӢеӣўйҳҹз•ҷеңЁдәҶе……жІӣдё”й«ҳжҖ§д»·жҜ”зҡ„дјҠж–ҜеқҰеёғе°”пјҢдҪҶеҗҢж—¶еңЁдјҰж•Ұи®ҫз«ӢдәҶз®ЎзҗҶдёҺеҸ‘иЎҢе®һдҪ“гҖӮиӢұеӣҪзҡ„е…¬еҸёж–Ү件жҸӯзӨәдәҶиҝҷ家йӣҶеӣўзҡ„и·ЁеӣҪиҝҗдҪңжЁЎејҸпјҡз”ұиӢұеӣҪдё»дҪ“жүҝжӢ…еӨ§йҮҸзҡ„е…ЁзҗғеҸ‘иЎҢгҖҒиҗҘй”ҖжӢ“еұ•дёҺеҗҲ规зЁҺеҠЎиҒҢиғҪгҖӮ

дјҰж•ҰжҲҗзҶҹзҡ„йҮ‘иһҚдёҺеӘ’д»ӢдәәжүҚеёӮеңәпјҢдҪҝеҫ—Dream GamesиғҪеӨҹд»ҘжһҒй«ҳзҡ„ж•ҲзҺҮиҠұжҺүж•°д»Ҙдәҝи®Ўзҡ„иҗҘй”Җйў„з®—пјҢз”ҡиҮіжӢ“еұ•еҲ°зәҝдёӢз”өи§Ҷе№ҝе‘Ҡе’ҢеӨ§и§„жЁЎзҡ„е“ҒзүҢд»ЈиЁҖгҖӮеҪ“ж•ҲжһңжҠ•ж”ҫдёҺе“ҒзүҢжҠ•ж”ҫеҪўжҲҗеҗҲеҠӣпјҢгҖҠRoyal MatchгҖӢе°ұдёҚеҶҚд»…д»…жҳҜдёҖдёӘеә”з”Ёе•Ҷеә—йҮҢзҡ„еӣҫж ҮпјҢиҖҢжҳҜи·Ёи¶ҠеңҲеұӮзҡ„жіӣеЁұд№җе“ҒзүҢгҖӮ

В·жү“з ҙвҖңдёҖжіўжөҒвҖқйӯ”е’’пјҢи®©дёӨе…„ејҹдёҖиө·дёҠйҳөиөҡеӨ§й’ұ

еңЁжёёжҲҸиЎҢдёҡпјҢж— ж•°е…¬еҸёжӯ»дәҺеҜ№з¬¬дёҖж¬ҫзҲҶж¬ҫзҡ„иҝҮеәҰдҫқиө–гҖӮеҪ“гҖҠRoyal MatchгҖӢиЎҢиҮіе·…еі°пјҢеёӮеңәзҡ„йҡҗеҝ§иҮӘ然иҗҪеңЁдәҶDream GamesиғҪеҗҰеӨҚеҲ¶жҲҗеҠҹдёҠгҖӮ

2024 е№ҙеә•жҺЁеҮәзҡ„гҖҠRoyal KingdomгҖӢз»ҷеҮәдәҶжҳҺзЎ®зҡ„зӯ”еҚ·гҖӮ

Dream GamesжІЎжңүйҖүжӢ©ж¶үи¶іеҚЎзүҢгҖҒе°„еҮ»жҲ–иҖ…е…¶д»–йҷҢз”ҹйўҶеҹҹпјҢд№ҹжІЎжңүеҺ»еҲӣйҖ дёҖдёӘе…Ёж–°зҡ„IPдё–з•ҢпјҢиҖҢжҳҜжһҒе…¶дҝқе®ҲеҸҲжһҒе…¶иҒӘжҳҺең°еҒҡдәҶдёҖж¬Ўе“ҒзүҢиЎҚз”ҹгҖӮж–°дҪңдё»и§’King Richardиў«и®ҫе®ҡдёәеүҚдҪңдё»и§’зҡ„ејҹејҹпјҢж•ҙдҪ“и§Ҷи§үиҜӯиЁҖгҖҒUIйҖ»иҫ‘з”ҡиҮіи®ёеӨҡж ёеҝғеә•еұӮд»Јз ҒйғҪе®һзҺ°дәҶй«ҳеәҰеӨҚз”ЁгҖӮ

иҝҷдёҖ IPеҢ–иҝҗдҪңеёҰжқҘдәҶжһҒе…¶дё°еҺҡзҡ„еҚҸеҗҢж•Ҳеә”гҖӮ

ж•°еҚғдёҮзҶҹжӮүиҖҒеӣҪзҺӢзҡ„зҫҺ欧зҫҺй«ҳеҮҖеҖјзҺ©е®¶пјҢеңЁзңӢеҲ°ж–°д№°йҮҸзҙ жқҗж—¶дјҡеӨ©з„¶дә§з”ҹдҝЎд»»пјҢжһҒеӨ§жӢүдҪҺдәҶеҶ·еҗҜеҠЁжҲҗжң¬гҖӮе…¶ж¬ЎпјҢеңЁй•ҝиҫҫ19 дёӘжңҲзҡ„жөӢиҜ•жңҹй—ҙпјҢж–°дҪңеҗёйҮ‘и¶…иҝҮ2000дёҮзҫҺе…ғпјҢе……еҲҶиҜҙжҳҺеҗҢдёҖеҘ—зҫҺжңҜе’ҢиҝҗиҗҘжЁЎејҸдёӢпјҢеҠ е…ҘйҖӮеәҰзҡ„иҪ»зӯ–з•ҘпјҲеҜ№жҠ—Dark Kingпјүдҫқ然иғҪи®©зҺ©е®¶ж„ҹеҲ°ж–°йІң并жҢҒз»ӯжҺҸй’ұгҖӮ

з”ұдәҺдёӨж¬ҫдә§е“Ғзҡ„ж ёеҝғеҸ—дј—йғҪжҳҜе…·еӨҮй«ҳд»ҳиҙ№иғҪеҠӣзҡ„еӨ§зӣҳдј‘й—ІзҺ©е®¶пјҢиҝҷжһ„зӯ‘дәҶдёҖйҒ“жҠөеҫЎеӨ–йғЁз«һдәүзҡ„жҠӨеҹҺжІігҖӮеҸӘиҰҒзҺ©е®¶зҡ„ж—¶й—ҙиҝҳз•ҷеңЁиҝҷдёӨж¬ҫжһ„жҲҗзҡ„вҖңзҡҮ家е®Үе®ҷвҖқдҪ“зі»еҶ…пјҢDream Games зҡ„ж•ҙдҪ“еӨ§зӣҳе°ұиғҪдҝқжҢҒе№ізЁіз”ҡиҮіеўһй•ҝгҖӮ

иҝҷд№ҹиҜҙжҳҺдәҶдёәд»Җд№ҲеңЁгҖҠRoyal KingdomгҖӢдёҠзәҝеӨ§и§„жЁЎеҗёйҮ‘зҡ„еҗҢж—¶пјҢиҖҒзүҢдә§е“Ғдҫқ然иғҪеӨҹеқҡжҢәеңЁе…Ёзҗғ收е…ҘжҰңзҡ„еӨҙйғЁдҪҚзҪ®гҖӮ

В·иў«йЎ¶зә§PE з ёдәҶ25дәҝзҫҺе…ғпјҢе®ғж—©е°ұдёҚжҳҜжҷ®йҖҡзҡ„еҲӣдёҡж•…дәӢдәҶ

иһҚиө„дёҚд»…жҳҜдёҖ家公еҸёе®һеҠӣзҡ„йҮҢзЁӢзў‘пјҢжӣҙж·ұеҲ»еҸҚжҳ дәҶиө„жң¬еёӮеңәеҜ№е…¬еҸёжҖ§иҙЁе®ҡд»·зҡ„иҪ¬еҸҳгҖӮ

2019 е№ҙеүҚеҗҺпјҢMakers FundгҖҒBalderton Capital е’ҢIndex Venturesзӯүе…ёеһӢзҡ„йЈҺйҷ©жҠ•иө„жңәжһ„жҠјжіЁDream GamesпјҢиөҢзҡ„жҳҜиҝҷж”Ҝеӣўйҳҹиә«дёҠжҪңеңЁзҡ„зҲҶеҸ‘жҖ§еўһй•ҝгҖӮеҪјж—¶зҡ„еёӮеңәе°Ҷе®ғи§ҶдҪңдёҖдёӘй«ҳйҖҹжү©еј гҖҒй«ҳеӨұиҙҘйЈҺйҷ©дҪҶе…је…·й«ҳеӨ©иҠұжқҝзҡ„еҲӣдёҡж Үзҡ„гҖӮйҡҸзқҖABCиҪ®зҡ„е№іж»‘жҺЁиҝӣпјҢе…¬еҸёдј°еҖјж°ҙж¶ЁиҲ№й«ҳиҮіиҝ‘30 дәҝзҫҺе…ғгҖӮ

然иҖҢпјҢ2025е№ҙз”ұ CVCдё»еҜјзҡ„иӮЎжқғ收иҙӯд»ҘеҸҠй»‘зҹід»Ӣе…Ҙзҡ„еҖәеҠЎиһҚиө„жңәеҲ¶пјҢе…¶еә•еұӮйҖ»иҫ‘е·Із»ҸеҸ‘з”ҹдәҶеҪ»еә•зҡ„еҲҮжҚўгҖӮ

иҝҷзұ»з§ҒеӢҹиӮЎжқғпјҲPEпјүз”ҡиҮіеҖәеҠЎе·Ҙе…·пјҢеҮ д№Һд»ҺдёҚдёәеҚ•зәҜзҡ„вҖңжўҰжғівҖқе’ҢвҖңж•…дәӢвҖқд№°еҚ•пјҢ他们еҸӘдёәзЎ®е®ҡжҖ§е’Ңдә§з”ҹзҺ°йҮ‘жөҒзҡ„ж•ҲзҺҮйҮҚд»“гҖӮ25дәҝзҫҺе…ғзҡ„дәӨжҳ“дҪ“йҮҸпјҢж„Ҹе‘ізқҖCVC е·Із»Ҹе°ҶDream GamesзңӢдҪңжҳҜзұ»дјјй«ҳйҖҹе…¬и·ҜжҲ–ж ёеҝғең°ж®өе•Ҷдёҡең°дә§дёҖж ·зҡ„й«ҳд»·еҖјеҹәзЎҖи®ҫж–ҪдҪ“зі»гҖӮ

иҝҷз§ҚиҪ¬еҸҳеҜ№е…¬еҸёзҡ„й•ҝжңҹз»ҸиҗҘжҸҗеҮәдәҶе…Ёж–°зҡ„е‘ҪйўҳгҖӮVCиҝҪжұӮз”ЁжҲ·иЈӮеҸҳе’ҢеёӮеңәд»ҪйўқпјҢиҖҢPE еҝ…然дјҡжӣҙеҠ е…іжіЁROIгҖҒеҲ©ж¶Ұд»ҘеҸҠзҺ°йҮ‘жөҒзҡ„еҒҘеә·зЁӢеәҰгҖӮ

й»‘зҹізҡ„еҖәеҠЎиһҚиө„е…·жңүеӣәе®ҡеҒҝиҝҳзҡ„е‘ЁжңҹеҺӢеҠӣпјҢиҝҷзӯүдәҺз»ҷе…¬еҸёзҡ„йҖ иЎҖиғҪеҠӣеҘ—дёҠдәҶдёҖеј зЎ¬жҖ§ж—¶й—ҙиЎЁгҖӮиҝҷз§ҚиҙўеҠЎз»“жһ„иЎЁжҳҺзӣ®еүҚDream Gamesзҡ„еҶ…иҙӯиҗҘ收дёҚдҪҶеәһеӨ§иҖҢдё”жһҒе…¶зЁіе®ҡпјҢе…¶й•ҝзәҝз•ҷеӯҳжЁЎеһӢе·Із»Ҹз»ҸеҸ—дҪҸдәҶдёҘиӢӣзҡ„е®Ўи®ЎдёҺиҙўеҠЎеҺӢеҠӣжөӢиҜ•гҖӮ

В·50 дәҝзҫҺйҮ‘зҡ„еұҖеҒҡеӨ§дәҶпјҢдҪҶжҺҘдёӢжқҘеҸҜиғҪе…ЁжҳҜзЎ¬д»—

еҚідҫҝе·Із»Ҹиә«еӨ„з»қеҜ№еӨҙйғЁзҡ„иҲ’йҖӮеҢәпјҢDream Games зҡ„иҲӘйҖҹдҫқ然дёҚеҸҜйҒҝе…Қең°дјҡеҸ—еҲ°еӨ§зҺҜеўғйЈҺжөӘзҡ„еҪұе“ҚгҖӮжңҖдёәж ёеҝғзҡ„йҡҗжӮЈеңЁдәҺжөҒйҮҸиҺ·еҸ–зҺҜеўғзҡ„дёҚеҸҜжҺ§гҖӮ

е°Ҫз®Ўе…¬еҸёжӢҘжңүејәеӨ§зҡ„зҺ°йҮ‘жөҒеҺ»дәүеӨәз”ЁжҲ·пјҢдҪҶеңЁиӢ№жһңATTж”ҝзӯ–е…Ёйқўж”¶зҙ§гҖҒи°·жӯҢйҡҗз§ҒжІҷзӣ’иҗҪең°зҡ„еҪ“дёӢпјҢе…Ёзҗғ移еҠЁе№ҝе‘ҠеӨ§зӣҳзҡ„еҪ’еӣ еҮҶзЎ®еәҰйғҪеңЁдёӢйҷҚгҖӮеҜ№дәҺе®Ңе…Ёдҫқиө–д№°йҮҸиҫ“иЎҖжқҘз»ҙжҢҒй«ҳDAUзҡ„еҶ…иҙӯй©ұеҠЁжёёжҲҸиҖҢиЁҖпјҢдёҖж—Ұз®—жі•ж— жі•зІҫеҮҶиҜҶеҲ«е№¶жё…жҙ—еҮәй«ҳеҮҖеҖјзҡ„д»ҳиҙ№еӨ§е®ўпјҢROIе°ұдјҡйқўдёҙйЈҺйҷ©гҖӮ

е…¶ж¬ЎжҳҜе№іеҸ°жҠҪжҲҗзҡ„й•ҝжңҹеҚҡејҲгҖӮе°Ҫ管欧зҫҺеёӮеңәжӯЈеңЁйҖҡиҝҮеҸҚеһ„ж–ӯжі•жЎҲиҝ«дҪҝе№іеҸ°ејҖж”ҫ第дёүж–№ж”Ҝд»ҳдҪ“зі»пјҢдҪҶеҜ№дәҺиҝҪжұӮжһҒз®ҖйЎәж»‘дҪ“йӘҢзҡ„дј‘й—ІжёёжҲҸеҸ—дј—зҫӨдҪ“жқҘиҜҙпјҢж•ҷиӮІд»–们и„ұзҰ»еҺҹз”ҹеә”з”Ёе•Ҷеә—еҺ»иҝӣиЎҢзҪ‘йЎөз«Ҝе……еҖјпјҢжҳҜдёҖйЎ№ж‘©ж“ҰжҲҗжң¬жһҒй«ҳзҡ„зі»з»ҹе·ҘзЁӢгҖӮ

жңҖеҗҺпјҢжҳҜд»ҺжёёжҲҸеҸ‘иЎҢеҗ‘вҖңжіӣеЁұд№җIPж“ҚзӣҳжүӢвҖқиҪ¬еһӢзҡ„з»„з»Үйҳөз—ӣгҖӮд»…д»…жӢҘжңүдјҠж–ҜеқҰеёғе°”зҡ„е·ҘзЁӢеёҲе’ҢдјҰж•Ұзҡ„жҠ•ж”ҫ专家пјҢе·Із»ҸдёҚи¶ід»Ҙж”Ҝж’‘зҷҫдәҝзҫҺйҮ‘дҪ“йҮҸзҡ„ж–ҮеҢ–жү©еј гҖӮжңӘжқҘеҮ е№ҙпјҢDream Games иҰҒеңЁиҝҷдёӘвҖңзҡҮ家е®Үе®ҷвҖқдёӢжҺЁеҮә第дёүж¬ҫгҖҒ第еӣӣж¬ҫдә§е“ҒпјҢ并иҜ•еӣҫеңЁе‘Ёиҫ№жҺҲжқғгҖҒзәҝдёӢиҒ”еҠЁд№ғиҮіеҪұи§ҶеҢ–ж”№зј–дёҠжңүжүҖе»әж ‘пјҢе°ұйңҖиҰҒеј•е…ҘдёҚеҗҢзҡ„жІ»зҗҶжһ¶жһ„гҖӮ

дёҚиҝҮпјҢж— и®әжҺҘдёӢжқҘзҡ„йҒ“и·ҜжңүеӨҡиү°йҷ©пјҢDream Gamesзӣ®еүҚзҡ„жҲҗе°ұжҳҫ然已з»ҸеңЁе…ЁзҗғжёёжҲҸе•ҶдёҡеҸІдёҠз•ҷдёӢдәҶжө“еўЁйҮҚеҪ©зҡ„дёҖ笔гҖӮе®ғз”Ёж•°жҚ®еҮ»з ҙдәҶе…ідәҺеҲӣж–°зҡ„жөӘжј«е№»жғіпјҢеҗ‘е…ЁиЎҢдёҡеұ•зӨәдәҶй«ҳжқ жқҶд№°йҮҸзҡ„жҒҗжҖ–еЁҒиғҪгҖӮ

иҝҷдёҚд»…жҳҜ Dream Games зҡ„иғңеҲ©пјҢд№ҹжҳҜзҺ°д»ЈжёёжҲҸе·ҘдёҡдҪ“зі»зҡ„иғңеҲ©гҖӮ

дәҶи§ЈжӣҙеӨҡе…іжіЁзҪ—ж–Ҝеҹәе…¬дј—еҸ·

иҝ‘жңҹиҜ„и®ә