暴涨200万,15天内三破历史纪录!玩家疯狂涌入Steam的背后是“升级”还是“下沉”

随着《幻兽帕鲁》热度的快速冷却,主流媒体和外部从业者对Steam的关注也有所降温。毕竟各路《原神》仿品殷鉴不远,市场很快从开年的震撼中抽离,对这类巨型SOC项目的看法趋于冷静。

按照经验,Steam玩家数据总是和当期爆款的关注度同频。热门产品少的时候,一般就是Steam在线人数的低谷。哪怕有季节促销也是如此。

但是,这次不一样。

北京时间3月17日晚10点,Steam在线峰值达到36,353,101,创历史新高。

而就在7天前,3月10日下午,Steam的CCU峰值刚刚突破3500万的历史高点。

从3月10日再往前推8天,也就是3月2日,Steam的CCU峰值突破了2023年最高纪录(约3350万),进入3400万整数关口。

在15天时间内,Steam的CCU峰值三次突破历史纪录,绝对值净增超200万,环比2月增长近10%,同比去年则增长近15%。

CCU峰值可以理解为去水分、去杠杆版本的DAU和MAU。按照Valve自己在Steamworks主页展示的最新数据(1.32亿MAU),可反推出CCU峰值大致等于0.25*MAU。

保守估计,200万CCU峰值的增长,大致等同于800万的MAU增长。而这一切都发生在短短15天之内。对于Steam这样一个存续了近20年的高龄平台来说,可以用“大象起舞”来形容。

那是什么原因导致的呢?

Steam新发布的2024年2月软件及硬件调查报告或许能提供一些线索。

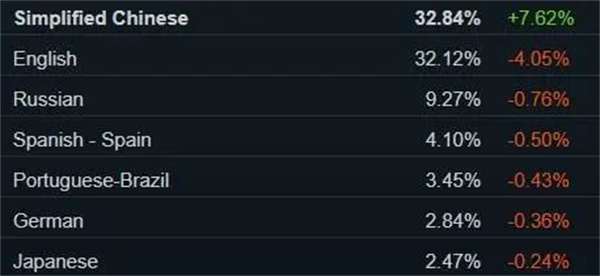

在“语言”一栏,简体中文用户占比单月暴涨7.62%,创历史最大单月涨幅。同时,简中用户取代英语用户,成为Steam占比最高的玩家群体(以语言区分),占32.84%。

目前没有证据表明外区玩家正在逃离Steam。所以这种结构上的变化,意味着国区玩家的增量和增速大幅跑赢了其他区域,以至于在短时间内就实现了比例上的登顶。

虽然3月刚刚过半,新报告还未出炉,目前尚无法断言这是否能成为长期趋势。但基于2月的数据,我们很容易看出:本轮Steam异常增长的主导者是国区用户。

这引出了一个近期常常能听到的争论:玩家涌入Steam到底是“升级”还是“下沉”?

笔者能力有限,只能尝试从具体现象切入,做一些浅层次的分析。如果把时间限定在过去一年,有三个现象值得单独拿出来讲一讲:

第一个现象:较早入局Steam的手游大厂和一众老牌Steam发行,在这轮增长中集体掉队。

第二个现象:诞生于旧体系之外的新爆款成为这轮增长的引擎,研发团队小型化趋势进一步加速。

第三个现象:就国区而言,以抖音为代表的主流流量池,正在取代B站等ACG社群,成为用户增长新水源。拓展站外增量的收益,超过争抢站内存量的收益,传统发行模式面临变革。

本文既是对Steam市场新现象、新叙事的梳理,也是对过去一段时间Steam生态变迁的复盘和总结。

现象一:手游大厂水土不服,老牌发行不复往日

说到“早年入局Steam的手游大厂”,那必然绕不开腾讯。

腾讯旗下的NExT Studios成立于2017年3月,是腾讯体系中为数不多主攻单机市场的工作室。NExT是New Experience and Technology的缩写,意为“新体验和新技术”。

在经历了23年初的人事动荡后,NExT Studios于同年9月上线了多人射击游戏《重生边缘》,可惜表现并不理想。此后工作室便陷入了长期的沉寂,没有对外公布新品安排。

NExT Studios已在Steam上线的产品中,成绩最好的,是2019年的《疑案追声》,一款主打“听录音破案”的解谜游戏。

根据制作人张哲川在2023年9月接受采访时的说法,《疑案追声》“销量破百万”,但“只是勉强回本”。按100万整的销量计算,保守估计《疑案追声》的营收在2500万-3000万区间。

一个纯2D解谜游戏,做到如此高的营收,“只是勉强回本”——这只能说明大厂高昂的研发和发行成本,与买断制独游的商业逻辑,从根本上就相性不合。哪怕入局早也无法弥补巨大的资金缺口。

亲身下场行不通,以投资方的身份入局就成了最优解。比如上个月发售的“暗黑like”爆款《Last Epoch》,目前Steam流水已超5000万美元,算是今年腾讯投资的一大成功案例。

当然,腾讯在游戏行业的投资版图极其宽广,PC侧的海外布局还包括Epic、Techland、Krafton等等,在此不做赘述。

网易单纯把Steam当作自己的海外分销渠道,只上了《永劫无间》一款产品。

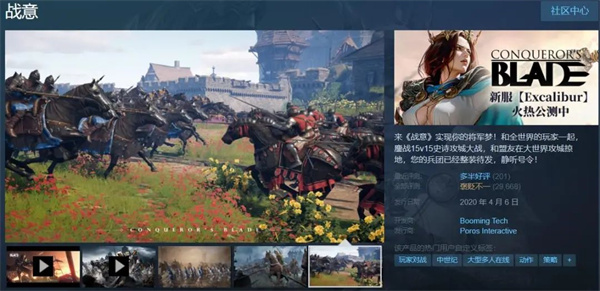

另外,网易旗下的不鸣工作室,曾于20年上线过一款名为《战意》的中世纪主题PVP游戏,数据一度不错,但目前日均在线已经掉到5000人以下。

与腾讯类似,网易在PC/主机侧的投资也很多。

成功发行《底特律:变人》《暴雨》《超凡双生》等叙事向大作的Quantic Dream于2022年8月被网易收购。此外,网易还投资了Fantastic Pixel Castle、Studio Flare、Bad Brain等一连串海外工作室。

这些工作室基本是海外3A大厂高管的离职创业项目,目前还没孵化出具体产品。

心动在Steam发的上一款独游还是2021年的《部落与弯刀》;B站去年的《绝世好武功》《魔法工艺》品质不错,但数据都难言乐观;莉莉丝的胖布丁工作室做了很多年独游,商业上一直没什么起色。

反倒是多益的《枪火重生》在Steam成绩不错,不过目前也来到了产品生命末期,数据掉得比较厉害。

雷霆在2023年5月结束了《鬼谷八荒》的抢先体验。可惜由于连续几个大版本的方向性错误,这款当年创造国游历史的巨作,目前好评已经一路下滑到了53%。

即将在3月27日发售的《重装前哨》,是雷霆今年的重头戏,表现如何还有待观察。

NExT Studios的案例其实给其他大厂打了个样:

哪怕有钱、有人,也不一定能出爆款。就算出了爆款,ROI也不一定好看,因为大厂的组织形式不允许他们以低成本的方式做这件事。

这是典型的水土不服。所以,与其亲自下场,不如搞搞投资,通过广撒网、赌爆款的方式分摊风险,减少对公司主业的影响。

说完大厂,我们来看老牌Steam发行近期的表现。

大厂毕竟财大气粗,可以因为成本/战略方向/嫌Steam盘子太小等原因摆烂。但作为生态内的原住民,资源相对匮乏的Steam发行是没资格佛系的。

蹊跷的是,在Steam市场过去一年如此火热的情况下,大部分头部Steam发行的表现却可以用“局外人”来形容。

Gamera Games算是过去多年来Steam国游发行的龙头,曾成功发行《戴森球计划》《烟火》《港诡实录》《了不起的修仙模拟器》等现象级产品。

在过去一年,Gamera Games有两款产品评价过万,一个是《火山的女儿》,一个是《三伏》。

作为一款偏女性向的养成游戏,《火山的女儿》能跑出近百万销量,是超出大部分人预期的。《三伏》成绩虽然也不错(50万左右),但相比前作《烟火》的爆火出圈,还是差了一个档次。

整体上看,23年的Gamera Games算是中规中矩——比全年拉跨的22年强,但也很难重现20年、21年连出爆款的辉煌。

如果说过去一年Gamera Games的遗憾只是“没有出圈爆款”的话,那另一家头部Steam发行Devolver的表现,则可以用“毫无建树”来形容。

这家手握《英雄萨姆》《塔洛斯的法则》《邪恶冥刻》《GRIS》等超级产品的独游巨头,上一款评论过万的游戏还是2022年8月的《咩咩启示录》。

被寄予厚望的《荒野枪巫》没能成为“饥荒2.0”,目前评论未过2000;《塔洛斯的法则2》由于玩法重复,成绩低于预期;“王权IP”针对中国市场的《王权:三国》,产品质量一言难尽,甚至出现了“黄忠死后加入陆逊的部队攻击玩家”这样荒谬的BUG。

发行工作不顺,必然会传导至公司的资金面,并最终外显为人事变动。今年2月,在对内小规模裁员后,Devolver原CEO Douglas Morin宣布辞职,理由是“顺应公司长期发展与增长的需要”。

领导层改组能否让Devolver重振雄风,目前仍属未知。他们手里最大的一张牌,是尚未定档的《人类一败涂地2》。考虑到派对游戏已是大厂厮杀的红海,这款老IP的新产品能不能跑出来,只能看命运的安排了。

至此,可以给本部分做个小结。

在过去一年Steam大盘的迅猛增长中,老牌Steam发行和一些亲自下场的手游大厂,几乎集体错失了这一轮增长红利;个别公司甚至告负离场,彻底放弃了这片阵地。

成本,或许是让他们殊途同归的主因。

这套逻辑也可以解释一些独游工作室在爆红后,续作难产的问题(国内如螺舟、GSQ、汉家松鼠等等)。很多所谓的“思路问题”,本质上都是扩张带来的成本问题。

买断制框架下,成本控制比“能不能火”更重要。因为LTV上限被锁死,从成本一侧找补是最高效的。

具体到落地层面,有两个可行路径:一是缩减团队规模,最好缩到极限(单人);二是用其他行业的思路来做产品,实现成本的结构性下降。

而这两类团队恰恰很难被大厂/发行发掘——因为他们“看不到”前者,“看不懂”后者。

这就引出了本文要说的第二个现象。

现象二:旧体系外爆款频出,“一人成军”已不稀奇

Steam是一片对成本极其敏感的严酷土地,只适合“飞鹰”和“蟑螂”生存。

“飞鹰”,指的是动视、EA、育碧、索尼、CDPR等头部3A大厂。

他们凭借几十年的经营和积累,解决了大量研发发行的成本问题,积累了雄厚的本金,能够穿越一轮轮牛市和熊市。

虽然这几年产品质量下滑得厉害,但他们依然能倚仗巨大的历史惯性持续盈利,不断挤压中型厂商的生存空间。

牛市时,凭体量大口吃肉;熊市时,杀小动物充饥,等春天来。这就是他们的生存策略。

只有拉瑞安这样死磕产品的偏执狂,才能在这些巨头中杀出一条血路,直到有一天自己也成为其中的一员。

“蟑螂”,指游离于传统研发发行体系之外的市场参与者,比如一些单人开发者和业余小作坊,或者跨行而来的团队。也就是前文提到的那“两个路径”。

在过去一年中,正是这样一群人主导了Steam非3A市场的史诗级增长。其中有三个典型案例:《完蛋!我被美女包围了!》《致命公司》《幻兽帕鲁》。

《完蛋!我被美女包围了!》本是一款无心插柳的“试错作品”。主营重度游戏的绝地科技面临老产品增长乏力的问题,于是想在互动影视这条偏僻赛道上“扔一扔骰子”。

结果这一扔,就扔了个年度国游出来。

关于《完蛋》本身的各种分析,大家已经听腻了,我们不妨换个角度想:

如果是国内的头部内容大厂(如米哈游、叠纸)来操盘这个项目,他们会怎么做?

首先,“真人出镜”可能会在一开始就被否掉,因为太Low了。

游戏从业者对“互动影视”有自己的一套理解。提到“互动”,就会想到《底特律:变人》《暴雨》,就会想到Quantic Dream和顽皮狗,就会想到上亿的预算和豪华的图形学团队。

具体到落地,可能项目部TA组和引擎组一年的工资,都够做3个《完蛋》了。此时再谈“成本控制”,已经没有意义。

其次,“作品表达”大概率会压过“观众感受”,导致产品叫好不叫座。

我们很可能会看到一部描述青春伤痛的文艺爱情片,或者二次元爱情+宏大世界观的“EVA like”作品,但不太可能是《完蛋》这种写实+“科幻”的接地气产品。

极端情况下,还可能遭遇舆论反噬。鹰角近期上线的买断制大作《来自星尘》就是现成案例:

《完蛋》抛弃了传统内容行业(包括游戏和影视)的陈规,系统性降低了内容生产的成本,在旧体系之外找到了生存空间。

对于降成本这件事,《幻兽帕鲁》在某些维度上和《完蛋》很像,都引入了跨行业的思路。

《幻兽帕鲁》整个开发流程都是围绕一个问题展开的:如何用尽可能低的预算,把一款巨型开放世界SOC做出来?

Pocketpair的老板溝部拓郎作为一名老练的金融从业者(先是在JPM日本,然后去了币圈交易所Coincheck),完全不相信游戏行业的那些“情怀与理想”。

他冷静地端出了两个杀手锏:一是缝合,二是偷手。

缝合,意味着游戏只需要借鉴已经验证过的玩法,可以最大限度节约设计上的智力和人力成本。

项目方的注意力只需集中在三点:什么可以借鉴、什么不适合借鉴、怎么做融合。

偷手,意味着彻底退出无聊的“美术竞赛”,在保证视觉表现及格的前提下,把预算尽可能留给堆量。

所以这个游戏完全是一个精密的金融产品,规避了一切潜在的“内容风险”。

溝部拓郎赌的是:只要我能把它做出来,那么凭体量就可以打平成本,再差也差不过前作《创世理想乡》。如果爆了,我就大赚。

虽然《幻兽帕鲁》与各种3A级SOC相比,产品上显得粗糙且稚嫩。但在商业考量上,它却成熟得可怕,每个细节都透露出极致的成本精算。

按溝部拓郎本人的说法,《幻兽帕鲁》的总成本为“不到670万美元”(约合4800万人民币),团队总人数55人。目前该游戏仅Steam渠道的营收,就已超过5亿美元。算上主机收入,ROI大于100倍是板上钉钉的事。

55人+5000万人民币,做一款开放世界SOC——国内应该没有一家大厂做得到。

一句话总结:《幻兽帕鲁》的亮点,其实是创造了一种巨型项目成本管理的新思路,但大家的注意力似乎都在开放世界上。

《致命公司》的情况更简单。

如果Zeekerss拿着《致命公司》的早期Demo去找发行,可能没有一家愿意签他。

画面粗糙是一方面,更重要的是Zeekerss没法回答一个核心问题:你凭什么认为,有人会买一款和朋友合作在外星捡垃圾的游戏?你如何验证玩家有这个需求?

所以Zeekerss压根就没想过找发行。

《致命公司》命中注定是属于他自己的游戏,没有人能分一杯羹。这类产品是大厂/发行注定拿不到的。

随着研发工具的发展和AI技术的进步,游戏研发成本已经进入加速下行通道,像Zeekerss这样的独立开发者以后只会越来越多。

上述三款产品在发售前,都是被行业当作笑料来看待的。

结果发售后,行业自己成笑料了。

这个趋势如果在Steam持续下去,对大厂和老发行来讲是很不利的。说难听点:如果新爆款全是你认为“不入流”的产品,那有没有可能你自己才是“不入流”的呢?

这就引出了本文的第三点。

现象三:Steam渐入主流视野,传统发行指标失效

在过去很长一段时间,愿望单数量是所有Steam发行最关注的数据

原因很简单:愿望单数和很多站内曝光位挂钩,尤其是首页封面推荐和“热门即将推出”榜单。这里面杂糅了移动端ASO、SEO的逻辑,甚至衍生出了一整套“刷愿望单”的灰产。

另一方面,单一标准方便发行做KPI考核——在游戏上线前,你在X时间内把愿望单增加了XXXX,你就是一个“好发行”,反之则是“坏发行”。

市场一般也比较“配合”这个数据。发售前的愿望单曲线,和发售后的销售曲线,就算不能完全匹配,至少形态上也会有所呼应。

对笔者这样的观察员来说,这也是好事。每周只需要扫一眼榜单,就能大致知道哪些产品会火。

这种“多方共赢”的局面,在过去一年中屡次遭受挑战。

大、中、小各等级的爆款里,越来越多的产品不按套路出牌,仿佛从石头缝里蹦出来的一样。

典型的模式是:以小四位数甚至三位数的愿望单上线,然后空降流水榜前100,一挂就是好几天。更神奇的是,这里面有很多游戏走的是“抢先体验”——相当于直接放弃了“热门即将推出”榜单带来的量。不过正式版上线时还是有机会上这个位置。

基于愿望单数、曝光位等站内数据的传统发行模式越来越站不住脚,走“野路子”“裸奔发行”的产品越来越多。

逻辑上讲,玩家数据的异常,背后反映的是玩家行为的变化。这说明新进场的用户与老用户对Steam的理解完全不同,使用习惯也大不一样。

结合开篇讲到的“国区玩家主导增长”,这里我们也把关注点放到国内。

在传统的认知中,B站是Steam国区用户的主要来源,因为B站是国内最大的ACG社区,用户画像与Steam的目标用户高度重合。

斗鱼、虎牙等直播平台对新增也有一定贡献,但不如B站持久,付费转化也更差。

2017年PUBG的爆火让Steam吃到了一大波国区流量。但这批新增用户中的大部分人,对买断制产品并不感冒,导致Steam一度沦为“吃鸡启动器”。

在去年《完蛋》爆火出圈的过程中,笔者观察到了一些新现象。

“王者荣耀陈泽”是近两年主流流量平台中人气蹿升最快的游戏主播,目前算是抖音游戏区Top 3之一。《完蛋》上线时他的合同还在快手,但在抖音的人气也非常高。

2023年10月20日前后,陈泽直播了《完蛋》的全流程。在后续的两天时间内,这场直播衍生出了数十条点赞破10万的抖音视频。

一个反直觉的事实是:《完蛋》在抖音爆发的时间点,是要略微早于B站的。而抖音给《完蛋》带来的流量,则要远远大于B站——因为B站的盘子早就被Steam洗得差不多了,抖音反而是一片更宽广、更肥沃的处女地。

顺着这条线索,我们会发现《完蛋》并非孤例。

在2024年2月中旬,陈泽直播了《60 Seconds! Reatomized》,一款2019年的剧情选择+末日生存游戏,题材和玩法都比较小众。

在这次直播后,《60 Seconds! Reatomized》的国区评论铺满了与陈泽相关的内容:

也就是说,这些流量是直接越过Steam站内推荐机制,垂直灌进产品的,是点对点的传播。

从这个角度看,过度关注站内存量却忽略了站外增量,可能是传统Steam发行表现疲软的重要原因。这导致“裸奔的”反而比“专业的”更赚钱。

如果进一步把视野放宽到整个抖音直播生态,就会发现:其实Steam在这里的普及度正在经历一个爬坡期,就像2015年以前的B站。陈泽等头部主播,扮演了当年老E、王老菊、散人的角色。

很多场均5000+甚至1万+的抖音主播,并不是只会玩PUBG、CS和LOL。

他们也愿意玩儿Steam上的3A大作和独游,甚至喜欢顺着“即将推出”列表,一个游戏一个游戏地挑下去——观众们管这叫“阴间游戏品鉴环节”。

这个现象可以被提炼为:主播(流量主)正在跳过发行(中介),直接接触游戏(广告主)。

进一步讲,产品形态越适合直播的游戏,越容易得到主播的流量。这是一个双向奔赴的过程。

纵览整个国区,《完蛋》虽然是第一个踩中这波增量的产品,但绝不会是最后一个。

总结:拥抱变化

罗列了这么多现象,最后回到本文的标题:玩家涌入Steam是“升级”还是“下沉”?

这事儿其实见仁见智。

有的人从App游戏衰退的角度切入。以App游戏为海平面,一部分玩家“升级”到了Steam,一部分玩家“下沉”到了微信小游戏。

有的人从消费切入。因为相对重度内购游戏,买断制游戏的“体验单价”更低,所以是消费的下沉。

在笔者看来,玩家其实无所谓“升级”或者“下沉”。

他们只是被市场教育得更成熟了,更明白自己想要什么,需求的形态也更多样了。

Steam国区用户基数的增长,更像是对“大DAU游戏+重度内购游戏一统江湖”的国游生态的纠偏,是玩家用脚投票的结果。

同时,这一现象也是中国游戏产业在经历了超20年的狂飙突进后,必然会面临的“均值回归”,是一种“新常态”。

广大从业者能做的,也只有看清变化,然后拥抱变化。

了解更多关注罗斯基公众号

近期评论