五年间爆款不断,“轻玩法+深变现”公式吃遍全球!Habby的“混变帝国”还能跑多久?

在过去六年里,手游市场经历了无数潮起潮落——超休闲的红利转瞬即逝,中重度赛道卷到窒息,买量成本和留存曲线越来越残酷。

但有一家发行商,却在风口换了好几轮的过程中,始终能在榜单上打出漂亮的成绩,那就是 Habby。

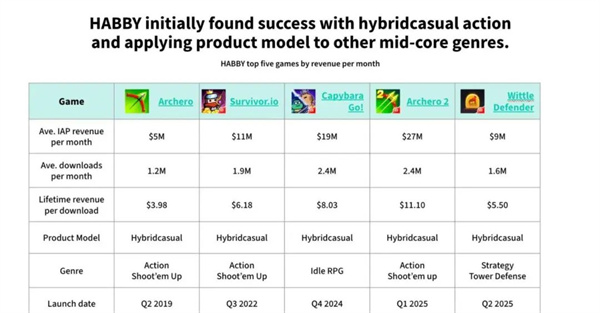

从 2019年的《弓箭传说》,到2022年的《弹壳特攻队(Survivor.io)》,再到2024–2025年的《Capybara Go!》《弓箭传说2》《胡闹地牢(Wittle Defender)》,Habby 用一套看似简单、实际上经过反复打磨的“混合休闲”模板,把爆款变成了一条可复制的生产线。

本文的分析框架,来自Deconstructor of Fun(以下简称DOF) 最近发布的专题报告《Habby的混变帝国》。罗斯基在此基础上,结合公开市场信息和行业观察,补充了更多观点与案例,形成了这篇文章。

DOF 报告的核心思想是:Habby 的成功在于把混合休闲做成了一个可复用、可扩展的爆款流水线。

这种模式的关键在于强首发爆发力,往往在首周、首月就收割了大部分收入,然后在高峰期结束前迅速用下一款新品接力。

Habby 不只是靠内部团队“闭门造车”,他们早已把这套模式传导给外部工作室,形成了稳定的研发合作链条。这让他们的上新节奏几乎不受内部人力限制。

然而,模板也有边界。

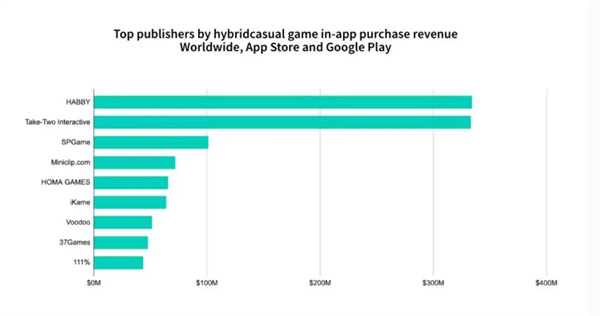

2025 年,竞争者的数量和实力都在增加,先发优势在不断消退。对手中有资金更雄厚、原型测试规模更夸张的 Rollic,还有一批敏锐的新秀在快速模仿混合休闲打法。

Habby 要继续领跑,可能不仅要守住这条流水线,还得想办法升级它。

·模板的威力:首发就收割大部分价值

如果要理解Habby的商业逻辑,就必须先看它的“首发周期”。

在DOF的报告中,这一概念被反复强调:

Habby的产品节奏与很多依赖长线运营的厂商截然不同,他们并不打算让一款游戏维持多年的流水贡献,而是把变现密度压缩到生命周期的前几个月,尤其是上线后的前 30 到 90 天。

Sensor Tower 数据显示,2019 年《弓箭传说》首发 10 个月就完成了生命周期收入的 30%。到了 2022 年,《弹壳特攻队》的表现更为极端,在同样的时间窗口内贡献了 50% 的生命周期收入。

这种策略的好处很直接:现金流回收快,投入与产出之间的时间差被缩短到最低,让Habby在面对高 CPI 环境时依然能保持足够的买量弹药和新品预算。

正因如此,他们的新品发布节奏几乎可以用“季度轮转”来形容——上一款进入收入平台期,新的一款就无缝接力。

进入 2024–2025 年,这种模式在数据上得到了进一步验证。

根据 AppMagic 和 Sensor Tower 的估算,《弓箭传说2》上线首周的全球流水就达到了 660 万美元,两周后累计超过 800 万美元,而 Android 端在首月的收入更是突破了 1000 万美元。

同期,《Capybara Go!》在 iOS 端的首月收入也超过了 1000 万美元,还未计入 Android 的表现。

即便是热度稍逊的《胡闹地牢》,在 2025 年 6 月 9 日全球上线后,首月流水也接近 970 万美元——这在竞争激烈的混合休闲市场里,依然是稳稳的头部水平。

这些数据揭示了一个事实:Habby的收入高原期与首发窗口高度重叠。

他们的商业模式并不是寄希望于缓慢积累的长尾收入,而是在游戏热度和市场关注度的巅峰阶段,迅速完成最大化变现。

在产品生命周期早期集中投放资源,把首发窗口的转化率和留存率做到极致,然后快速收回成本,确保可以在下一轮市场窗口开启前推出新作。

这种打法有几个关键前提。

首先,首发期的市场声量必须足够大,这就要求买量素材的差异化和创意投放的节奏高度匹配产品特性。

Habby 在多款产品上都采用了极具辨识度的短视频广告,例如《弹壳特攻队》的僵尸潮涌画面、《弓箭传说2》的夸张弹道演示,这类素材在社交平台和信息流广告中能快速吸引注意力。

其次,首发期的留存和付费设计必须高效,DOF 在报告中提到 Habby 游戏的首日留存和七日留存通常高于混合休闲品类的平均水平,这为短时间内的高变现提供了保证。

最后,Habby 有一套高频上新的能力,可以避免单款产品生命周期后期的收入下滑影响整体财务表现。

通过这种以首发窗口为核心的打法,他们把单款爆款的风险拆解成了多款短周期接力的可控模式。这套逻辑正是他们在过去几年里稳居混合赛道头部的根基。

·从单点到流水线:外部工作室的协同

如果说 Habby 的首发爆发力是一记重拳,那么他们与外部工作室的长期协作,就是这套打法能够持续输出的“肌肉纤维”。

DOF 的报告里,有一个细节很值得注意:Habby的多款核心产品,并不是由内部团队独立完成,而是与外部研发团队合作,甚至直接交由合作方主导开发。

例如,《Capybara Go!》和《弹壳特攻队》背后的 Gorilla Games ,就与 Habby 保持了长期的紧密合作。在制作名单、游戏官网的加载界面,乃至商标注册信息中,都可以找到 Gorilla 的名字。

https://www.gorillajoy.com/

外界很容易把这类团队看作代工厂,但实际上,这是一种更深度的共创关系。

Habby 不只是简单地把创意外包出去,而是为合作方提供了成熟的发行框架、买量策略和变现方案。像 Gorilla 这样的团队,从立项阶段就能获得清晰的商业化方向,并且在设计上与 Habby 的混合休闲模板对齐。

这种模式的价值在于,它极大降低了新品的不确定性。在传统的手游发行中,新创意往往需要从零开始试错,研发方既要担心玩法是否可行,又要自己摸索买量转化的节奏。

而在 Habby 的流水线中,合作方只需在已验证的核心循环和商业框架上做“微创新”——比如换一个题材、美术风格或者增加一个新的成长机制——就能快速生成一个符合市场预期的原型。

剩下的发行、买量,由 Habby 直接接管。

效率上的提升是显而易见的。DOF 提供的数据表明,《弓箭传说》每次下载的生命周期收入大约为 4 美元,而续作《弓箭传说2》已经超过 11 美元。

这种大幅跃升,不仅仅是因为续作的玩法和美术优化,更因为 Habby 和外部团队在“共用模板”的基础上,能够迭代出更精准的付费节奏和留存设计。

合作网络的扩张,还带来另一个好处:持续的新品供给能力。

Habby 过去几年的发布节奏,几乎每隔一个季度就会有一款新品上线,这背后很难完全依靠内部团队独立完成。

与 Gorilla 等团队的协作,让他们在不显著扩张内部人力成本的情况下,保持了稳定的上新频率,并且能够同时测试多个方向。

一旦某个原型在小范围测试中表现优异,就能迅速进入全球发行节奏,把时间差转化为市场优势。

·亚洲制造,全球交付

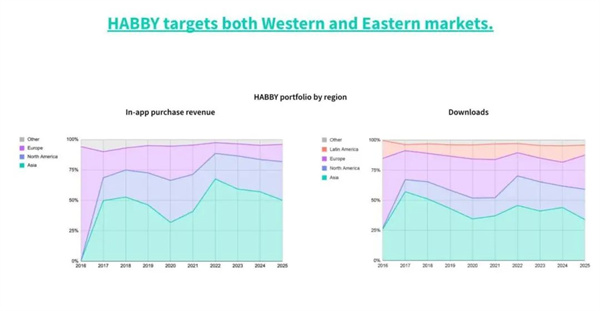

Habby 虽然主攻出海,但其核心团队依然有着浓厚的中国互联网和休闲游戏基因。这让 Habby 的游戏在立项之初就自带“轻循环+深变现”的逻辑,而不是先去考虑大制作、大预算。

DOF 报告提到,Habby 的下载量一直在亚洲占据优势。日本、韩国和中国台湾是他们在东亚的重要市场,东南亚和印度也贡献了相当可观的下载量。

这些市场的特点,是用户规模庞大、获取成本相对较低,但 ARPU 差异较大。Habby 在这里的策略,是以广告变现和低门槛的付费入口为主,让免费玩家的活跃也能带来稳定收入。

与此同时,自 2022 年起,Habby 的北美收入占比明显上升,这是一种有意的市场结构调整。

与亚洲市场不同,北美用户的付费意愿普遍更高,尤其是中重度手游用户群体,对内购道具、赛季通行证等虚拟消费形式接受度较强。

Habby 的做法,是在保留轻量化玩法的基础上,为北美版本增加更强的付费驱动机制,比如更多元的外观装饰、更细分的成长路径、限定时间的付费礼包等,这些设计并不会显著改变游戏的学习成本,却能有效提升高 ARPU 用户的付费深度。

美术和题材的适配,也是 Habby 成功跨区域的关键之一。

无论是《弓箭传说》的奇幻题材,还是《Capybara Go!》里拟人化的动物形象,都采用了低写实度、色彩鲜明的 Q 版视觉,这种风格在日韩、欧美和东南亚市场都具备很高的接受度。

更重要的是,这种美术可以在投放广告时自由切换包装——在日韩广告中可以偏向可爱风格,在欧美则可以强调战斗和爽感,投放素材的差异化极大提升了买量的适配效率。

《弹壳特攻队》是最能体现这种全球兑现能力的案例。

Sensor Tower 在 2024 年 4 月的统计显示,该作的生命周期 IAP 收入已经超过 5 亿美元,其中北美市场贡献了相当比例。Habby 并不是单纯依赖亚洲的规模下载,而是通过跨市场适配,把全球多个高价值市场的变现能力叠加到一条流水线上。

跨市场的投放数据能帮助他们快速判断不同版本的留存与付费表现,优化买量策略;来自高 ARPU 市场的收入,则反哺下一轮新品的首发预算。

长此以往,Habby 的流水线不仅在产能上稳定,也在财务结构上形成了健康的循环。

亚洲制造、全球交付,不只是一个口号,而是他们产品生命周期每一个环节的现实运作方式。

·边界与警示

这套循环虽然优秀,但也不是战无不胜。

在 DOF 的报告里,有一句话非常直接——即便是最成熟的爆款流水线,也会在偏离核心公式时失速。

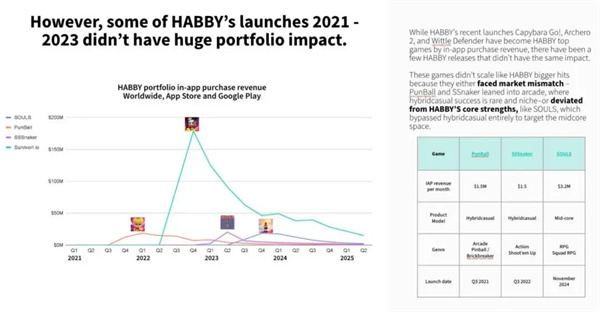

Habby 也没能逃过这一规律。过去几年,他们推出过几款明显不符合自己混合休闲主线的产品,而这些尝试都未能取得预期的商业回报。

最典型的两个失利项目是《PunBall》和《SSSnaker》。

这两款游戏的题材和玩法都更接近传统的街机休闲,虽然在上线初期获得了一定的下载量,但月流水从未突破 150 万美元,远低于《弓箭传说》《弹壳特攻队》等主力作品的表现。

尤其是《SSSnaker》,早期靠奖励视频、二次复活广告等方式获得了稳定的日均广告收入(有第三方估计约为6.5万美元/天),但缺乏能够驱动长期留存的核心玩法循环,一旦玩家完成了前期的新鲜感体验,很快就会流失。

https://play.google.com/store/apps/details?id=com.habby.sssnaker

另一个偏离路线的例子是《光之境(SOULS)》。

这款游戏更接近中度 RPG 的设计思路,尝试了更深的战斗系统、更厚的养成曲线,但结果是让原本习惯轻量化体验的 Habby 用户群产生了流失。

尽管《光之境》在商业上略好于《PunBall》和《SSSnaker》,月收入达到了 320 万美元左右,但与 Habby 核心产品动辄千万级的月流水相比,差距依然明显。

https://play.google.com/store/apps/details?id=com.habby.souls

这些项目的失败,并不是因为品质不够,而是战略上的不对齐。

Habby 的流水线建立在“轻循环+深变现”的逻辑之上,这套逻辑要求玩家能够在极短时间内理解玩法、在前期体验中不断获得奖励刺激,并在相对可控的数值框架中被引导付费。

当产品的学习成本被拉高、数值体系变得厚重,玩家进入付费循环的速度就会下降,整个流水线的效率也会随之降低。

所以这些失利案例提供了一个清晰的边界:混合休闲的成功,并不是把任何玩法都套进模板就能复制出来的。

它依赖的是一组经过验证的机制组合——轻量化的核心循环、短期内可见的成长路径、持续刺激的奖励系统,以及可无缝融合广告和内购的变现结构。一旦偏离了这套机制,就意味着要重新面对玩法验证和用户教育的高成本。

在行业背景下看,这个教训更加重要。

数据上看,Habby 依然是混合赛道老大。但过去两年,Rollic(被Take-Two收购) 、VOODOO等竞争对手已经用“千案月测”的方式,在更宽的品类范围内寻找混合休闲化的机会。

他们的优势是测试量大、方向分散,失败的容忍度高;Habby 则以稳定的模板效率取胜,但这种效率建立在“方向精准”的基础上。

如果 Habby 在未来过多尝试与模板不符的方向,不仅会消耗资源,还可能被竞争对手趁虚而入。

在竞争愈发激烈的 2025 年,他们需要在守住核心公式与探索新方向之间找到更精确的平衡。

·结语:守成还是翻页?

从公开市场的数据,我们可以看到,Habby 已经把“爆款制造”从一次偶然的成功变成了一套成熟的制度。

这套模式让 Habby 在过去五年稳居混合休闲赛道的前列,但它也有天然的局限。先发优势终有消退的一天,而混合休闲的核心逻辑已经被越来越多的发行商掌握。

Rollic 这样的对手手里有更大的测试漏斗、更广的题材储备,以及容错率极高的项目池,他们不必靠一条模板吃遍天下,而是不断用量取胜,直到撞出新的爆款。

对于 Habby 来说,这是一道必须提前回答的问题:是继续守住眼前这条高效的流水线,把每一次新品发布都当成一次精准执行的商业战役,还是在流水线依然运转顺畅的时候,就开始着手翻开下一页,寻找新的模式雏形?

这并不是一个容易的选择。

守成意味着稳健和可预期的现金流,但也伴随被对手追平甚至反超的风险;翻页意味着投入和不确定性,需要容忍一段时间的低产出甚至失败。

但在全球手游的竞争格局中,真正能保持长期领跑的公司,往往是那些敢在安全区内自我颠覆的玩家。

不管 Habby 未来选择哪条路,有一点可以确定:他们已经不是单纯的爆款制造者,而是为整个混合休闲品类定下了节奏的那批人之一。

而节奏一旦改变,行业的打法也会随之变化。

这也是为什么,大家都在盯着 Habby 的下一步动作。

了解更多关注罗斯基公众号

近期评论