混合休闲异军突起!益智游戏市场品类分析

近日,著名第三方数据机构Sensor Tower发布名为《益智游戏新形势:益智游戏各子类型市场动态》的报告。该报告在纵观益智游戏市场大盘的基础上,对各条细分赛道进行了详尽归纳,并在此基础上对当前益智游戏的演化趋势做了初步研判,提出诸多洞见。

本报告涵盖以下内容:

益智游戏市场基本面

优秀益智游戏功能设计和变现策略的异同

各子类型地区营收特征

各子类型发展趋势

混合休闲接棒超休闲成市场新增长点

以下内容基于Sensor Tower报告内容翻译整理,文中所有图表和数据均出自Sensor Tower。

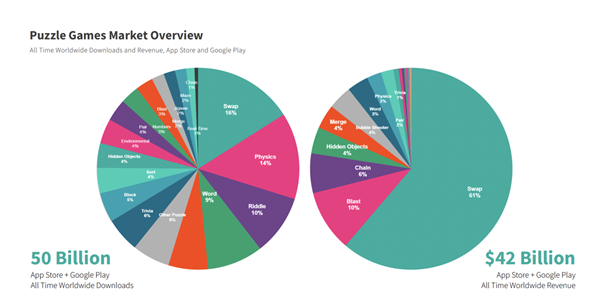

益智游戏市场总览

益智游戏在全球拥有庞大的用户基础,整个品类全网累计下载量超过500亿次,总营收超过420亿美元。如此可观的市场规模凸显了全球用户对高水平益智类游戏体验的强劲需求。

在19个子类型中,交换消除类(Swap,也译为划屏)游戏在下载量和营收方面都遥遥领先:其下载量突破80亿,营收则突破250亿美元,成为当之无愧的益智游戏双料冠军。这组数据充分表明了该类型的广泛受众和强大的盈利能力。

上图基于时间维度,对比了2022与2023年1至5月各子类型的增幅,其中绿色代表下载量增长,红色代表营收增长。

不难看出,交换类的下载量和营收都收获了较为温和的增长,分别为8%和6%,进一步验证了这一品类在人气和盈利能力上的韧性。

配对类(Pair,也译为二消)与合成类(Merge)则表现迥异,展现出强烈的对比性。前者涨势喜人,下载量同比增长14%,营收则同比猛增47%;后者下载量同比暴跌28%,不过营收却意外斩获了28%的增长。

实时类(Real-time)产品的下载量和营收同比显著增长,分别为103%和64%,可以说在基本盘一片萧条的情况下扛起了领涨的大旗。

作为一个相对更细分、更小众的子品类,实时类游戏的增长主要由赛道内两款头部产品驱动:《Tetris》(俄罗斯方块)和《Traffic Jam Fever》。

其中,《Tetris》作为世界上最古老的益智游戏之一,收获了1100万次下载和23.1万美元营收。

于2022年12月发行的《Traffic Jam Fever》则在2023年1至5月期间,创造了1000万下载和21.2万美元营收。在“俄罗斯方块”类游戏几乎只手遮天的实时赛道,一款新产品能有此种表现实属不易。

全球前10益智游戏的元特征,以及盈利策略的异同

在全球历史营收排名前10的益智游戏中,所有游戏都将充值礼包、常态化运营(即定期更新游戏内容)、战利品宝箱作为盈利手段。

在元特征方面,8款产品引入了社交团体(公会),4款引入了装饰或改造功能。这些在盈利手段、功能设置方面的策略,突出了这一赛道的参与者对提升玩家参与度的重视。并且他们愿意通过社交互动和定制化选项等手法,向玩家输出额外价值。

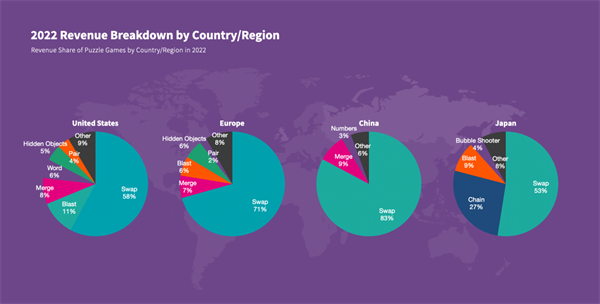

2022年国家和地区营收细分

在2022年按国家和地区划分的营收细分中,交换类产品是其中的营收冠军,在所有市场居于统治地位。

美国市场方面,爆炸消除类(Blast)产品居于行业第二,仅次于交换类,占市场总收入的11%。

中国和欧洲市场方面,合成类产品在众多子品类中占据第二位置,分别占市场总收入的9%和7%。

日本市场方面,连线消除类(Chain)产品处于优势地位,占市场总收入27%。其中,《LINE:ティスニーツムツム》(迪士尼消消看)收入大幅领先同类产品,在2022年度创造1.23亿美元收入,占全球连线类产品总收入的66%。

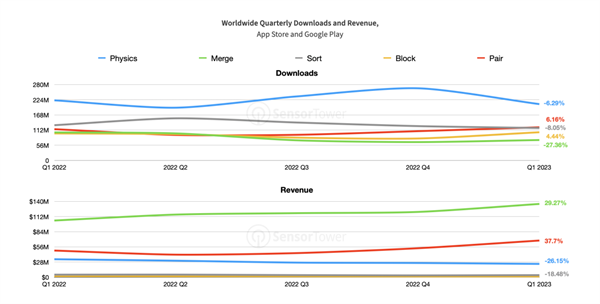

2022 Q1至2023 Q1益智游戏子类目发展趋势

从2022 Q1至2023 Q1这段时间内,我们选定的5个子类目数据都发生了重大变化,包括下载量和营收。其中,物理类(Physics)和排序类(Sort)的两项数据都有明显下滑;而合成类和地块类(Block)的表现则截然不同,显示出不同品类之间的结构性差异。

值得注意的是,在选定的子品类中,配对类是唯一一个实现下载量、营收双增长的类型。

混合休闲产品异军突起

在关注子类型主题的同时,分析子类型所属产品模型的变动,也有助于深入了解不断变化的市场动态。

按产品模型划分,大的趋势是:超休闲产品的下载量正在下降。同时,传统休闲产品虽然增幅平庸,但由于其体量巨大,仍然担当着益智游戏的中流砥柱。

作为Playrix、King等巨头尚未入场、竞争并不充分的蓝海,混合休闲模式驱动下的配对类产品正在迅猛增长。

这一趋势在某种程度上揭示了当前市场正在进行的深刻转变。

结合2022与2023年1至5月的下载量和营收数据对比,可以发现:超休闲产品的下载量同比下降15.41%,但收入同比增长42.48%;传统休闲产品下载量和营收微跌,但依然在益智类赛道中保持着突出且稳定的位置。

作为新兴赛道,混合休闲游戏下载量同比增长9.19%,成为益智游戏中下载量唯一增长的产品模型;营收同比则狂飙429.67%,创下历史纪录。

这类游戏吸取了超休闲产品易于理解的游戏机制,变现手段则混合广告、内购这两种有效盈利策略,一定程度上实现了“低CPI”和“高留存”的兼顾。

不少厂商利用赛道巨头尚未布局的时间窗口,快速上线、快速迭代,从而获利颇丰。此外,充值礼包、拓展包、常态化运营等手段也对提高玩家留存贡献显著。

按照季度数据,2022 Q1至2023 Q1期间,混合休闲产品营收猛增363%,且连续四个季度增长。在子类型主题方面,这一时期收入排名前10的混合休闲游戏中,有6个是配对类产品。

以《Triple Match 3D》为代表的堆叠主题配对类产品,作为当下混合休闲赛道的新风口,收获了市场的巨大关注。

《Triple Match 3D》的用户数据显示,该产品的90日留存率极其稳定,且相对同类产品有明显优势。其首日留存为47.2%,90日留存为7.28%。

与《Triple Match 3D》类似,《Good Match 3D》也表现出了相当稳定的留存曲线,其首日留存为43.09%,90日留存为6.6%。

与上述两款产品相比,《Match 3D》和《Match Tile 3D》的留存表现则不太尽如人意。两者首日留存分别为46.62%和39.46%,90日留存分别为2.9%和3.4%。

近期数据显示,《Triple Match 3D》8月流水已经突破1亿元人民币大关。多家媒体认为,该产品在混合休闲领域的成功,既要归功于其开发商与发行商Boombox Games优秀的产品能力,也离不开腾讯海外子公司Miniclip在背后的鼎力相助。后者在休闲游戏发行领域深耕多年,曾操盘包括《8 Ball Pool》《Carrom Pool》《地铁跑酷》《迷你篮球》在内的众多现象级产品。

总结

随着超休闲赛道CPI走高、LTV增长停滞,“薄利多销”的买量玩法难以为继,“转型”成为了今年诸多海外休闲厂商的核心命题。

但模式革新并非易事,甚至会伴随巨大的风险甚至痛苦。处在超休闲和传统休闲结合部的混合休闲赛道,在当前产品模式急需变化的环境下,似乎给广大行业参与者一种“无痛转型”的期望。

不过,如果武断地秉持“混合休闲就是高留存的超休闲”这一逻辑匆匆入场,或许很难收获理想结果,甚至会重蹈超休闲品类的覆辙。

相比超休闲游戏简单粗暴的运营逻辑,混合休闲产品对研运团队的能力提出了更全面的要求:如何在玩法轻量化的同时不丢失乐趣、如何拉留存和长线运营、如何分层IAA用户和IAP用户、如何化解IAA用户对游戏经济系统的伤害……

这些开放性问题都等待着厂商们去逐一解答。

附录:益智游戏子类型及其定义

交换消除类:通过交换相邻碎片的位置来匹配两个或更多相同碎片

爆炸消除类:通过点击消除相同颜色地块

连线消除类:通过连线消除相同碎片

排序类:将碎片按正确顺序排列。碎片可能会被随机排列,玩家需要决定最优的排列方式。

拼图类:将连锁的小碎片按一定方式匹配、排序,最终复现一整张图像。

实时类:展示一系列需要快速思考并解决的谜题。玩家需要快速做出决策,跟上游戏节奏。

猜谜类:用逻辑思维解决谜题。根据已知信息和选项来找到问题的解决办法。

物理类:运用物理知识操纵物体解决谜题。

环境类:在限定环境内,根据引导发现并控制特定物体,解决谜题。

地块类:通过拖动地块来在网格中创造一条连续的线。通常地块无法被旋转,解谜没有时间限制。

迷宫类:穿过由通道、死路和障碍物组成的网络。

数字类:操纵数字解决谜题。

其他类型:比如《Tick Tac Toe》(画圈打叉游戏)和《Puzzle Hub》。

了解更多关注罗斯基公众号

近期评论